IBK투자증권, 투자의견 ‘매수’ 유지…목표주가 65만원 상향

IBK투자증권은 27일 LG에너지솔루션에 대해 1분기 실적이 컨센서스를 소폭 상화할 것으로 예상된다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 60만 원에서 65만 원으로 상향조정했다.

이현욱 IBK투자증권 연구원은 “LG에너지솔루션의 1분기 매출액 8조4650억 원, 영업이익 4640억 원, 영업이익률(OPM) 5.5%로 컨센서스를 소폭 상회할 것으로 예상한다”라고 분석했다.

이 연구원은 “완성차 비수기임에도 북미 지역과 유럽 지역의 전기차 판매량이 견조하게 유지되고 있으며, LGES-GM JV 1공장 가동률 상승과 우호적인 환율로 부문별 매출액은 EV 중대형전지 5조4570억 원, 소형전지 2조5290억 원을 달성할 것으로 전망한다”라고 했다.

이어 “ESS 부문은 비수기 영향으로 4790억 원 예상한다”며 “배터리 평균판매단가(ASP)는 전 분기 대비 비슷한 수준을 유지할 것으로 전망된다”라고 덧붙였다.

이 연구원은 “북미 애리조나 단독공장 투자 이행이 최종 결정됐다”며 “투자금액은 1조7000억 원에서 7조2000억 원으로, 규모도 11GWh에서 43GWh로 증가했다”라고 설명했다.

그러면서 “북미 지역의 높은 투자비에도 불구하고 북미 배터리 증설 규모를 늘린 이유는 AMPC에 대한 직접적인 수혜를 누리기 위한 것으로 풀이된다”며 “북미 2025년 말 생산능력 240GWh, 연간 출하량 100GWh를 셀($35/KWh)로 가정시 4조3000억 원 실적 상승 효과가 기대된다”라고 했다.

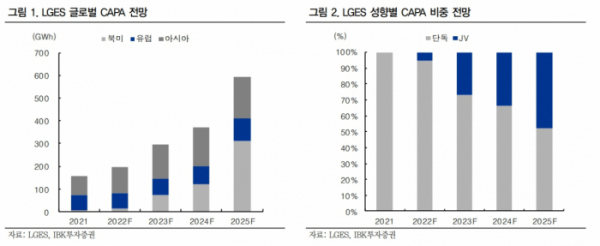

이 연구원은 “미국 전기차 시장이 개화함에 따라 향후 수년간 구조적인 성장이 보장되고, 생산능력(CAPA)은 2022년 200GWh에서 2023년 300GWh, 2025년 540GWh로 증가할 예정이며, 글로벌 톱(Top)10 주문자상표부착생산(OEM) 중 9개(JV 4개 포함) 기업을 고객사로 확보한 점에서 추가적인 완성차 배터리 JV 설립 모멘텀이 기대된다”라고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)