NH투자증권은 31일 기아에 대해 ‘EV9 출시가 기대된다’며 ‘매수’를 추천했다. 목표주가는 기존 10만 원에서 11만 원으로 높여 잡았다.

조수홍 NH투자증권 연구원은 “매크로 우려가 있지만 기아는 양호한 백오더와 타이트한 재고상황, 제품 및 브랜드 경쟁력 개선에 힘입어 양호한 판매·실적 성장세를 지속할 전망”이라고 전했다.

이어 “EV6의 성공적 론칭에 이어 2023년 EV9 출시에 따른 전동화 모멘텀 확대로 미국, 유럽 등 선진시장에서의 브랜드 위상 강화가 기대된다”고 덧붙였다.

실적개선이 주주환원정책으로 이어지고 있다는 점도 긍정적이라고 봤다. 기아는 중장기 자사주 매입 및 소각계획을 발표했다. 2027년까지 향후 5년간 매입금액 5000억 원 이내에서 자사주 매입 후 50% 소각(50% 사내유보)한다는 계획이다. 자사주 매입 첫해인 올해 약 664만주(주당 7만5321원, 매입규모 5000억 원)의 자사주 취득을 완료한다.

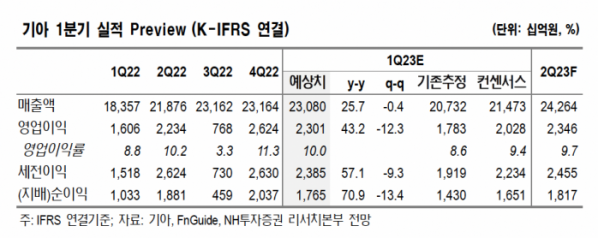

올해 1분기 실적도 컨센서스를 상회할 것으로 내다봤다.

조 연구원은 “기아의 1분기 매출액과 영업이익은 각각 23조800억 원, 2조3006억 원으로 각각 전년 동기 대비 25.7%, 43.2% 증가해 컨센서스를 상회할 것으로 추정한다”며 “글로벌 가동률 상승 및 제품믹스 개선, 원달러 환율상승 등이 양호한 수익성을 기대하는 이유”라고 전했다.

이어 “제품경쟁력 개선에 따라 미국시장에서 경쟁사대비 낮은 수준의 인센티브가 유지되고 있다”며 “내수·수출 백오더(주문잔고)도 풍부한 상황으로 경기침체 우려에 대한 완충요인을 보유했다”고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)