유안타증권은 5일 고려아연에 대해 국내뿐만 아니라 해외에서 신재생에너지 및 리싸이클링 사업에 투자 중이나, 신규 투자의 특성상 양산이 이뤄지는 상업 생산 시점 전까지 비용에 대한 부담이 발생하고 있다며 투자의견 매수를 유지하고 목표주가를 기존 69만 원에서 64만 원으로 7.25% 하향 조정했다. 전 거래일 기준 현재 주가는 54만8000원이다.

이현수 유안타증권 연구원은 "1분기 연결기준 실적은 2개 분기 연속 적자를 기록했던 SMC에서 이번에도 적자가 예상되나 그 규모는 축소됐을 것으로 판단되며 페달포인트는 사업이 초기 단계임을 감안할 경우 전 분기에 이어 영업적자를 기록했을 것으로 추정된다"고 말했다.

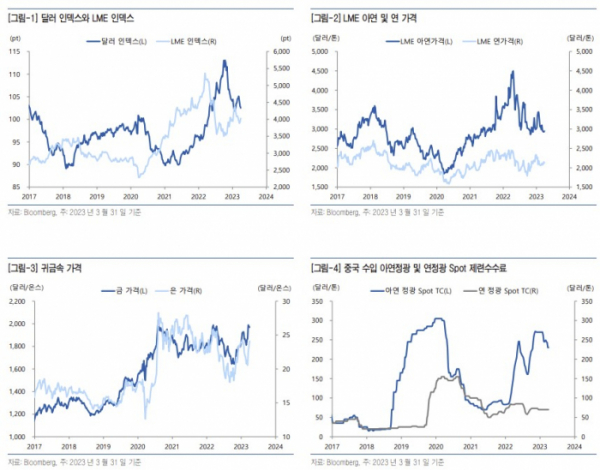

제련업이 성장보다는 안정화 국면에 진입했다는 분석이다. 이 연구원은 "별도 영업이익이 2018년 6480억 원을 기록한 후 4년 연속 증가하여 2022년 9310억 원을 시현했다. 하지만 OPM은 2019년 14.0%에서 3년 연속 하락하여 2022년 11.5%를 기록했다"고 했다.

그러면서 "동사의 경우 분기별 영업이익은 주요 변수(금속가격, 환율, 제련수수료 등)의 움직임에 따라 등락이 크게 발생할 수도 있으나 제련업의 특성 그리고 수십 년 간 이어진 경영 노하우 등에 따라 향후 연간 영업이익(별도)은 9000억 원 내외에서, OPM은 10~12%대를 나타낼 것으로 판단된다"며 "제련업에서 만들어낸 재원은 배당, 그리고 신규사업에 대한 투자로 이어질 것으로 전망한다"고 짚었다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)