오는 5월 12일 모건스탠리캐피탈인터내셔널(MSCI) 정기 리뷰가 진행되는 가운데 에코프로, KT, 코스모신소재, 한화에어로스페이스, 금양의 편입 가능성이 높다는 전망이 나왔다. 다만 2차전지 급등주의 경우, 추가 가격 급등이 예외적인 탈락 규정으로 작용할 수 있어 주의해야 한다는 전망을 내놨다.

5일 김동영 삼성증권 연구원은 5월 MSCI 정기 리뷰 전망 보고서를 내고 “3일 종가 기준으로 편입의 기준점이 되는 컷오프는 3조 원으로 추산된다”면서 “기존 MSCI 스몰캡 종목이 스탠다드 지수로 승격·편입되기 위해선 시가총액 4조5000억 원이상, 유동시가총액 1조5000억 원 이상을 만족해야 한다”고 설명했다.

MSCI 정기리뷰는 17일부터 28일 사이 하루를 무작위로 정해 해당 기준 시가총액을 기준으로 편출입을 결정한다.

김 연구원은 “현재 기준으로 해당 시가총액·유동시가총액 기준을 만족하는 편입 예상 후보는 에코프로, 코스모신소재, 한화에어로스페이스, 금양 등이 있다”면서도 “MSCI는 극단적 가격 상승 종목을 편입에서 제외하는 예외 규정을 가지고 있다”고 설명했다.

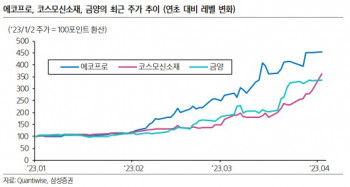

특히 에코프로나 코스모신소재, 금양은 최근 2차전지 테마로 주가가 급등한 만큼 주의가 필요하다는 평가다.

김 연구원은 “MSCI 편입 예상 종목 중 2차전지 관련주의 현재 밸류에이션은 과거 과열 종목과 비교해도 상당한 수준”이라며 “특히 코스모신소재와 금양은 과거 신라젠이나 신풍제약의 수치에 가깝다”고 분석했다.

특히 그는 “시장에서 핫한 테마를 기반으로 급등하던 종목이, MSCI 혹은 코스피200의 지수 편입 스토리와 엮이면서 상승 작용을 일으킨 사례가 과거에도 여러 번 있었다”면서 “그러나, 이벤트들이 끝나고 나서 주가는 제자리 혹은 더 크게 하락하는 경우가 많았던 것이 과거의 경험”이라고 했다.

이에 MSCI 편입이 반드시 주가 상승을 담보하지 않는다고 조언했다.

SK바이오팜, SK바이오사이언스, SK아이이테크놀로지, 카카오뱅크 등은 지수 조기편입 이유로 급등했다가 최종 지수 비중 확대 이벤트 이후로는 장기 주가 하락을 보이는 것이 일반적인 패턴으로 나왔다는 설명이다.

김 연구원은 “MSCI 등 지수 편입이 항상 고수익을 보장하는 것은 아니며 현재의 밸류에이션을 기반한 보수적 투자가 더 필요한 상황”이라고 평가했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)