KB증권 “2분기 실적 저점…상저하고 이익패턴 전망”

KB증권은 6일 삼성전자에 대해 외국인 보유 비중이 1년 만에 최고치를 기록했다며, 하반기 반도체 수급 개선이 전망된다고 분석했다.

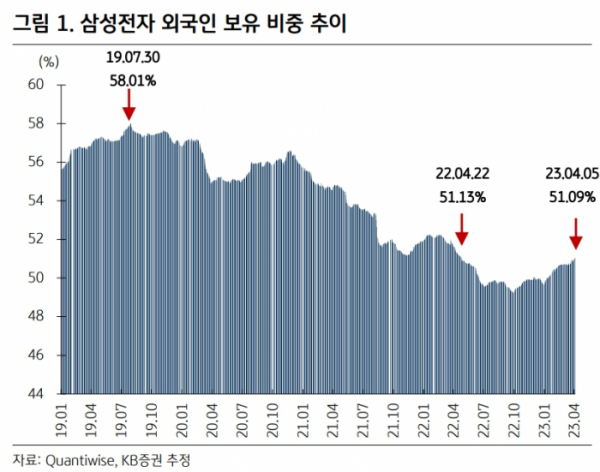

김동원 KB증권 연구원은 “5일 삼성전자 외국인 보유비중은 51.09%를 나타내 2022년 4월 22일 이후 약 1년 만에 최고치를 기록하며 연초(1월 2일 49.67%)대비 1.42%포인트(pt) 증가했다”고 밝혔다.

이어 “과거 10년간 삼성전자 외국인 보유비중 최고치는 2019년 7월 30일 58.01%, 최저치는 2016년 1월 25일 48.97%를 기록한 바 있다”라고 설명했다.

김 연구원은 “상반기 삼성전자의 실적부진이 불가피한 가운데 외국인 보유비중이 증가하는 이유는 하반기부터 고객사의 재고 건전화와 메모리 반도체 업체들의 공급축소 효과가 반영되며 점진적 수급개선이 전망되기 때문이다”라고 진단했다.

그러면서 “또한 최근 9개월간(2022년 3분기~2023년 1분기) 70% 하락한 D램(RAM), 낸드(NAND) 가격이 현금원가에 근접하며 2분기에 추가 가격하락(전 분기 대비 -10%) 이후 가격바닥 근접이 예상된다”라고 덧붙였다.

또 김 연구원은 “삼성전자 밸류에이션 매력도(12개월 선행 PBR 1.24배 vs. 경쟁사 1.15~1.41배)가 높아지고 있으며, 2분기에 분기 실적이 저점을 형성하며 상저하고의 이익패턴이 전망되기 때문으로 풀이된다”라고 분석했다.

KB증권은 올해 삼성전자 추정 영업이익으로 전년 대비 77% 감소한 9조8000억 원으로 전망했다. 분기 추정 영업이익은 1분기 4000억 원, 2분기 2000억 원, 3분기 3조8000억 원, 4분기 5조4000억 원으로 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)