삼성증권이 LG화학에 대해 화학 업황 부진 속에 다각화한 사업 포트폴리오 매력이 부각될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 85만 원에서 100만 원으로 상향조정했다. 전 거래일 기준 종가는 80만2000원이다.

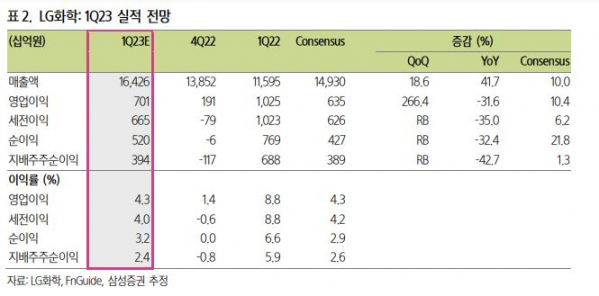

17일 조현렬 삼성증권 연구원은 “올해 1분기 영업이익은 7009억 원으로 컨센서스(시장 전망치)를 상회할 것”이라며 “석유화학 업황 부진이 예상보다 장기화하고 있지만, 배터리 자회사 및 배터리 소재 사업의 실적 호조세가 이를 상쇄할 전망”이라고 했다.

조 연구원은 “기초소재 부문 영업이익은 –769억 원으로 전망한다”며 “전분기 정기보수에 따른 기회손실(1500억 원)이 소멸하겠지만, 예상보다 부진한 업황으로 적자 지속을 예상한다”고 했다.

그는 “첨단소재 부문 영업이익은 1495억 원으로 전망한다”며 “전 분기 고객사 재고조정이 일단락되며 판매량이 크게 회복될 뿐만 아니라 일회성 비용도 소멸해 수익성이 회복될 전망”이라고 했다.

조 연구원은 “배터리 부문은 7일 잠정 실적을 공시했으며, 영업이익은 6332억 원을 기록하며 시장 기대치를 상회했다”며 “이는 미국 인플레이션감축법(IRA)의 첨단 제조 생산 크레딧(AMPC)을 영업이익(1003억 원)에 반영하기 시작한 점에 기인한다”고 했다.

그는 “중국 리오프닝에도 불구하고 석유화학 업황 부진이 지속한 가운데, LG화학은 배터리 관련 사업 호조세로 차별적인 실적을 기록할 것”이라며 “다각화된 포트폴리오의 매력이 보다 부각될 전망”이라고 봤다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)