(출처=유안타증권)

유안타증권은 18일 LG화학에 대해 배터리 부문과 ABS(IT 외장재) 하락 사이클이 서로 상충하고 있다고 말했다. 목표주가는 기존 78만 원에서 90만 원으로 상향하고, 투자의견은 매수로 유지했다.

황규원 유안타증권 연구원은 “LG화학 1분기 예상 실적은 매출액 14조1000억 원, 영업이익 6753억 원으로 영업실적은 전분기 1913억 원에 비해서 253% 회복되지만 전년동기 1조 원 대비 34% 감소하는 것”이라면서 “판매보증충당금 감소와 미국 보조금으로 배터리 부문 회복이 뚜렷했지만 ABS 부진으로 석화부문 적자가 이어졌다”고 설명했다.

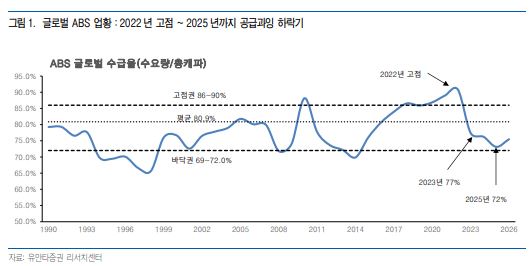

이어 황 연구원은 “주력제품인 ABS는 중국의 대규모 증설로 공급과잉이 심해져 2024년까지 하락 사이클이 계속될 것”이라면서 “글로벌 ABS 수요는 1000만톤으로 연간 50만톤 정도 증가하지만 생산캐파는 1220만톤으로 2023~2024년 약 364만톤의 신규설비가 가동된다”고 말했다.

아울러 그는 “올해 적정주가 수준을 90만 원으로 높인다”면서 “석화부문 증설 압박과 양극재 이익률 둔화로 실적 성장 모멘텀은 정체되지만 배터리부문에서 미국 보조금에 따른 이익효과를 반영했다”라고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)