KB증권, 투자의견 ‘매수’·목표주가 8만원 유지

KB증권은 25일 삼성전자에 대해 2분기부터 메모리 반도체 감산이 생산에 직접 영향을 미치며 경쟁사들의 추가적인 감산과 더불어 하반기 공급축소 효과가 기대된다며 투자의견 ‘매수’, 목표주가 8만 원을 유지했다.

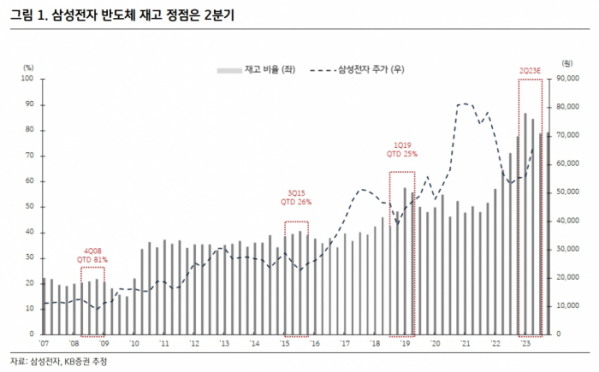

김동원 KB증권 연구원은 “2분기부터 삼성전자가 생산라인 재배치를 통한 간접적 감산과 웨이퍼 투입량 축소의 직접적 감산을 동시에 병행함에 따라 삼성전자가 보유한 메모리 반도체 재고는 2분기에 정점을 기록할 전망이다”며 “2007년 이후 삼성전자 주가는 반도체 하락사이클 기간에 메모리 반도체 재고가 정점을 기록한 분기부터 상승이 시작됐다는 점을 감안하면 이번 사이클에도 예외는 아닐 것으로 보인다”라고 분석했다.

김 연구원은 “삼성전자 주가는 메모리 반도체 재고가 정점을 기록할 것으로 전망되는 2분기부터 주가 상승세가 시작될 것으로 예상된다”라고 내다봤다.

그는 “향후 삼성전자 주가는 △ 2분기 적자전환 가능성 △미국과 중국의 지정학적 위험 확대 △반도체 하락사이클 장기화 우려 등에도 불구하고 2분기 실적바닥이 예상되어 단계적으로 저점을 높여나갈 전망이다”라고 예상했다.

그러면서 “이는 3분기부터 DRAM, NAND 가격하락이 큰 폭으로 둔화되며 재고평가손실 축소로 삼성전자 반도체 실적은 2분기 바닥형성이 예상되고, 3분기부터 고객사의 반도체 재고가 정상 수준에 진입하는 동시에 삼성전자 반도체 재고도 축소가 시작되며 재고 건전화가 기대되기 때문이다”라고 설명했다.

이어 “하반기 삼성전자 주가는 불안의 벽을 타고 실적과 주가의 우상향 추세가 기대된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)