키움증권이 한국항공우주에 대해 중장기적 관점에서 꾸준히 성장할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만5000원에서 7만4000원으로 상향조정했다. 전 거래일 기준 종가는 5만4500원이다.

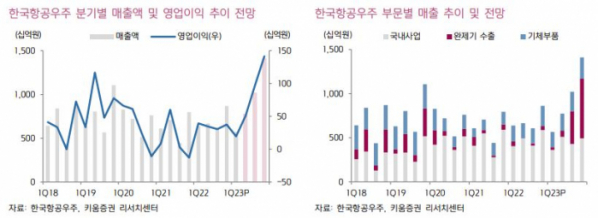

9일 이한결 키움증권 연구원은 “1분기 매출액은 5687억 원, 영업이익은 194억 원을 기록하며 컨센서스(시장 전망치)를 크게 하회했다”며 “이라크 기지재건 사업 재개와 한국 공군용 TA-50 블록2 업그레이드 사업과 관련한 수정계약 체결이 늦어지면서 매출 인식이 3분기로 순연될 예정이기 때문”이라고 했다.

이 연구원은 “이 외의 1분기 주요 국내사업은 KF-21 시제기 6대 제작 완료, 수리온 4차 양산 정상 납품 등 원활하게 진행됐다”며 “기체부품 부문에서 주요 고객사인 보잉과 관련된 수주가 증가하면서 매출 개선세가 전년 대비 뚜렷하게 발생하고 있는 점은 긍정적”이라고 분석했다.

그는 “2023년 매출액 3조7831억 원 영업이익 3086억 원 달성을 전망해 연간 실적 흐름은 올해 가이던스를 크게 벗어나지 않을 것”이라며 “기체부품 부문에서 예상보다 빠른 주요 고객사의 매출 개선세가 나타나고 있어 연간 가이던스 초과 달성도 가능할 것으로 기대한다”고 했다.

이 연구원은 “향후 한국항공우주의 중장기 성장성도 국내 양산 사업과 수출 물량 확대로 긍정적인 상황”이라며 “국내사업 부문에서는 KF-21 양산 사업과 LAH 2차 양산 사업을 수주하면서 2025년 이후로 국내 양산 사업이 본격적으로 진행될 것”이라고 했다.

그는 “최근 폴란드가 공식적으로 KF-21 사업 참여 의사를 전달한 것으로 밝혀졌다”며 “폴란드가 사업에 참여하게 된다면 KF-21 양산 시점에서 수출에 대한 기대감도 상승할 것이고 KF-21의 대당 생산단가도 안정화되며 T50/FA-50 사업 때보다 더 우호적인 초기 환경이 조성될 것”이라고 전망했다.

또 “2025년부터 완제기 수출 부문에서 폴란드, 말레이시아, 인도네시아로 FA50 납품이 진행될 예정”이라며 “이집트, 슬로바키아, 아랍에미리트(UAE), 필리핀 등 수출 논의가 지속하고 있고 록히드마틴 컨소시엄과 미국 훈련기 사업도 원만하게 협력이 진행되고 있어 신규 수출 수주도 기대해볼 만한 상황”이라고 봤다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)