SK증권이 한화에 대해 연간 영업이익이 사상최대치를 기록할 것으로 전망했다. 투자의견은 ‘매수 유지, 목표주가는 기존 4만1000원에서 3만6000원으로 하향조정했다. 전 거래일 기준 종가는 2만7600원이다.

15일 최관순 SK증권 연구원은 “한화의 올해 1분기 실적은 14조4024억 원, 영업이익은 1조3738억 원”이라며 “방산부문의 호실적과 금융부문에서 투자 손익이 개선되면서 연결 기준 분기 사상 최대 영업이익을 기록했다”고 설명했다.

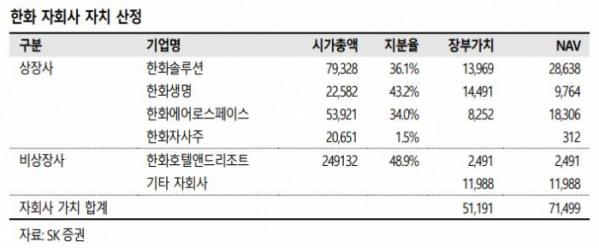

최 연구원은 “지난해 합병한 건설부문도 15조5000억 원 수주잔고를 기반으로 안정적인 성장세가 이어졌다”며 “연간으로도 에어로스페이스, 솔루션 등 주력 자회사와 건설, 모멘텀 등 자체사업의 성장이 예상돼 연간 영업이익도 사상최대치를 경신할 것”이라고 전망했다.

최 연구원은 한화오션(대우조선해양) 인수 후 그룹 시너지가 기대된다고 했다.

그는 “한화오션(대우조선해양) 인수가 23일 마무리될 예정”이라며 “국내에서 진행 중인 해상 풍력발전 사업과 수소 에너지 운송 및 암모니아 사업에서 구체적인 시너지가 기대된다”고 했다.

최 연구원은 “건설, 모멘텀 등 자체사업의 호조가 한화 주가 상승을 견인할 전망”이라면서도 “목표주가는 순차입금 증가, 브랜드 수수료 감소 등을 반영해 하향한다”고 했다.

다만 “한화오션 인수 이후 한화 및 계열사와의 시너지가 본격화한다면 보유자산 가치와 자체사업 실적 개선으로 기업가치도 상승할 것”이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)