대신증권, 투자의견 ‘매수’·목표주가 2만5000원 유지

(출처=대신증권)

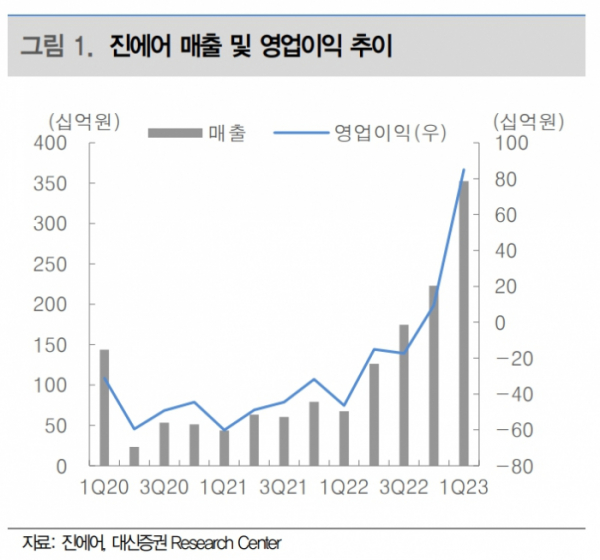

대신증권은 23일 진에어에 대해 2분기도 흑자기조 유지가 예상된다며 투자의견 ‘매수’, 목표주가 2만5000원을 유지했다.

양지환 대신증권 연구원은 “2분기 실적은 매출액 2985억 원, 영업이익 298억 원, 2023년 연간 실적은 매출액 1조2935억 원(+118% yoy), 영업이익 2027억 원(흑전 yoy)으로 전망된다”고 밝혔다.

양 연구원은 “2분기는 전통적인 계절적 비수기로 1분기 대비 이익규모 및 수익성은 하락할 수 있으나, 과거와는 다른 이익 레벨을 보여줄 것으로 전망된다”라고 내다봤다.

그러면서 “하반기에는 2019년의 100% 이상, 연간으로는 약 93% 수준으로 공급을 확대할 계획”이라며 “하반기 B737 2대 도입을 통해 공급을 확대할 계획”이라고 설명했다.

또 양 연구원은 “깜짝 실적에도 주가는 부진한 상황인데, 부진 이유는 저비용항공사(LCC)들의 공급확대에 따른 일드(Yield)하락 및 이익 피크아웃(Peak out)에 대한 우려 때문”이라며 “이러한 요인을 다 반영해도 현 주가는 2023년 기준 PER 5.7x, 24년 기준 PER 7.9x로 저평가 판단된다”라고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)