한국투자증권은 23일 JYP엔터테인먼트에 대해 1분기 실적이 시장 기대치를 대폭 상회하며 주가가 급등했는데, 2분기 실적도 호조가 전망된다며 투자의견 매수를 유지하고 목표주가를 기존 8만5000원에서 14만3000원으로 68.24% 상향 조정했다. 전 거래일 기준 현재 주가는 11만4100원이다.

안도영 한국투자증권 연구원은 "JYP엔터는 지난해부터 지금까지 에스엠, 와이지엔터 대비 평균 18%의 밸류에이션 프리미엄을 받았다. 트와이스, 스트레이키즈의 가파른 성장에 더해 계획적이고 체계적인 앨범 활동, 높은 실적 가시성, 높은 비아시아 지역 익스포저 등이 요인이라고 판단한다"고 짚었다.

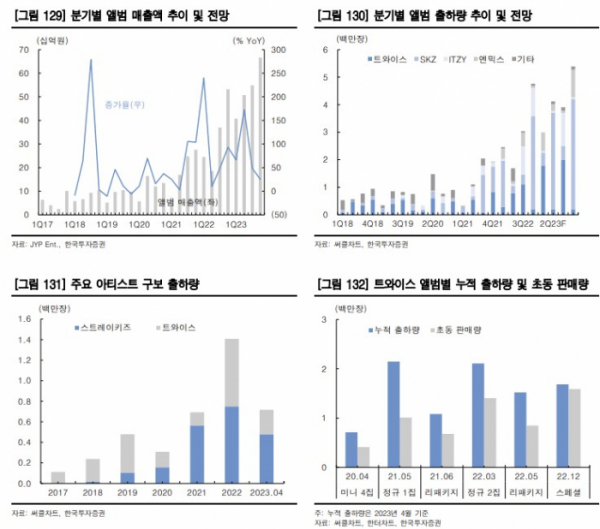

이어 "1분기 실적이 시장 기대치를 대폭 상회하며 주가가 급등했는데, 2분기 실적도 호조가 전망된다"며 "트와이스 월드투어 19회와 스트레이키즈 앨범 매출이 반영된다. 6월 초 발매 예정인데, 이미 중국 공구만 66만 장 이상 판매된 것으로 보인다. 이는 직전 앨범 중국 프리오더 판매량을 이미 달성한 것으로 직전 앨범 초동판매량인 216만 장을 무난하게 넘길 것"으로 전망했다.

신인 모멘텀도 풍부하다. 3분기 보이그룹 2팀(한국 및 중국), 4분기 미국 걸그룹(2분기부터 유튜브 방송), 내년 1분기 일본 보이그룹이 데뷔 예정이다. 안 연구원은 "해외 현지 그룹은 타겟 시장 확대 측면에서 의미가 있으며, 특히 미국 걸그룹은 리퍼블릭레코즈와의 협업으로 긍정적 성과가 예상된다"며 "핵심 라인업 두 팀 외에 ITZY, 엔믹스도 월드/북미 투어로 글로벌 팬덤을 확대해나가고 있으며 여기에 신인 데뷔까지 더해져 2023F 영업이익 1634억 원, 2024년 영업이익 2098억 원을 예상한다"고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)