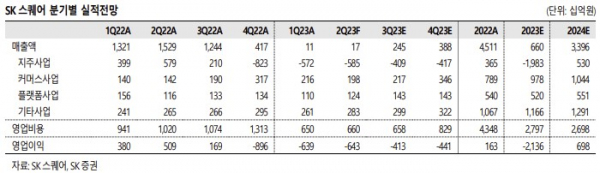

SK증권은 2일 SK스퀘어에 대해 사업 포트폴리오 최적화, 주주환원 강화 등 긍정적 재평가 요인들이 반영되지 않아 추가적인 주가 상승 여력 충분하다며 투자의견 매수를 유지하고 목표주가를 기존 5만5000원에서 6만2000원으로 12.73% 상향 조정했다. 전 거래일 기준 현재 주가는 4만6150원이다.

최관순 SK증권 연구원은 "SK 스퀘어 1분기 연결 실적은 매출액 112억 원(-99.2% 이하 YoY), 영업적자 6390억 원(적자전환)"이라며 "SK 하이닉스 1분기 순이익이 마이너스(-) 2조6000억 원을 기록하면서 지주회사인 SK 스퀘어 연결 실적 부진의 원인이 됐다"고 분석했다.

SK 하이닉스는 올해도 순이익 적자 -9조6000억 원으로 예상돼 연간 SK스퀘어 실적 부진은 지속될 것으로 예상된다. 다만 SK하이닉스의 주가는 하반기 턴어라운드에 대한 기대감이 반영되며 연초 대비 45.6% 상승해 SK 스퀘어는 여전히 밸류에이션 매력이 높다는 평가다.

최 연구원은 "SK 스퀘어 주가는 연초 대비 37.9% 상승하며 높은 주가 상승률을 기록하고 있다. 하지만 자회사 지분가치는 46.3% 상승하였고, 현 주가의 NAV 대비 할인율이 67.4%로 여전히 대형 지주회사 중 밸류에이션 매력이 가장 높다"며 "올해 SK 스퀘어의 주가 상승은 리레이팅이 아니라 단순히 자회사 보유가치 상승에 따른 주가 상승"이라고 봤다.

연내 추가적인 자사주 매입도 수급에 긍정적이다. SK스퀘어는 지난 3월부터 1100억 원 규모의 자기주식을 취득 중이다. 최 연구원은 "SK쉴더스의 성공적인 지분매각, 주주환원 강화 등 SK스퀘어 주가의 리레이팅 요인이 많아 추가적인 주가 상승은 여력 충분하다"고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)