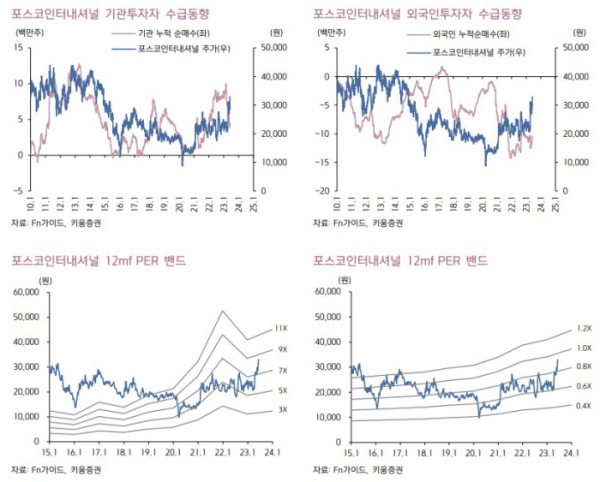

키움증권은 7일 포스코인터내셔널에 대해 기존사업의 실적호조 지속과 LNG 사업 중심의 자체적인 성장동력과 더불어 최근 그룹사 이차전지 소재 사업 확대에 따른 공급기능 확대 등 중장기 성장성 강화에 따라 투자의견 매수를 유지하고 목표주가를 기존 3만3000원에서 4만 원으로 21.21% 상향 조정했다. 전 거래일 기준 현재 주가는 3만3000원이다.

이종형 키움증권 연구원은 "계절적 요인에 따라 발전부문 실적이 1분기 대비 둔화함에도 불구하고, 비용 상승에 의한 미안먀 가스전 실적개선, 유럽용 에너지용 철강판매 호조에 따른 트레이딩 부문의 실적호조 지속 등이 2개 분기 연속 시장 기대치를 상회하는 좋은 실적을 이끌 것"이라고 했다.

2분기에도 미얀마 가스전 실적개선, 철강 트레이딩 부문 실적호조 지속 등이 2개 분기 연속 시장 기대치를 웃도는 좋은 실적을 이끌 것으로 예상했다. 2분기 영업이익은 3031억 원(+8%QoQ, -5%YoY)으로 컨센서스 2782억 원을 웃돌며 2개 분기 연속 시장 기대치 상회 및 QoQ 실적개선이 이어진다는 전망이다.

포스코인터내셔널은 올해 1월 1일 포스코에너지를 합병하면서 분기 평균 영업이익 레벨이 기존 1500~2000억 원 수준에서 올해 상반기 3000억 원 수준으로 상승했고, 4월부터 꾸준한 주가 상승으로 시가총액도 5조 원대로 상승해 5월에는 MSCI 한국지수에 편입되는 등 합병 이후 시장에서는 매우 긍정적이라는 평가다.

이 연구원은 "특히 신사업과 관련해서는 글로벌 네트워크를 활용해 그룹사향 이차전지 소재·원료를 안정적으로 공급하는 ‘조달 창구’로서의 역할을 주목해야 한다"며 "동사는 올해부터 포스코퓨처엠의 수산화리튬 소요량의 30%를 공급할 계획이며, 5월에는 탄자니아 마헨지(Mahenge) 흑연광산과 25년간 총 75만 톤 규모의 공급계약을 체결해 포스코퓨처엠의 음극재 생산을 지원하기 시작했다"고 짚었다.

또한, 2월에는 포스코HY클린메탈향 폐배터리 블랙파우더 공급을 시작하는 등 빠르게 성장 중인 그룹 내 이차전지 소재 분야에서 사업 영역을 확대하고 있다고 분석했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)