대신증권은 9일 네이버에 대해 광고 매출 지속 성장, 커머스 수수료율 인상 등의 모멘텀으로 2024년 고성장이 예상된다며 투자의견 매수, 목표주가 28만 원으로 분석을 개시했다.

이지은 대신증권 연구원은 "효율성 높은 SA(검색 광고) 위주의 광고 매출 지속 성장, 커머스 수수료율 인상 예상, 리커머스 사업 성장과 수익화 등 긍정적 모멘텀이 풍부하다"고 말했다.

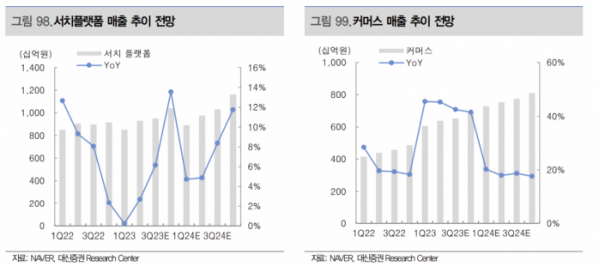

이 연구원은 "광고는 매크로 환경에 상대적으로 덜 민감하다. 검색 광고와 롱테일 광고주 기반으로 서치플랫폼 매출의 지속 성장이 전망된다"며 "특히 광고비 집행이 보수적인 상반기에 비해 하반기로 갈수록 성장 폭이 증가할 것"이라고 내다봤다.

그는 "커머스는 향후 수수료율 인상 여지, D2C 사업으로 판매자, 소비자 락인 효과 기대, 리커머스 사업의 지속적인 거래액 증가가 확인된다"며 "특히 포쉬마크는 1분기 흑자 전환으로 회사 계획보다 빠르게 실적 개선 중이며 향후 검색광고, 라이브 커머스 도입 등으로 추가 실적 개선 여지가 풍부하다"고 설명했다.

다만 인공지능(AI)의 경우 실적 개선이 뒷받침되지 않는 한 주가 상승의 직접적인 모멘텀이 되기는 부족하다고 지적했다.

이 연구원은 "국내 데이터 대량 보유를 강점으로 글로벌 AI로부터의 검색 엔진 방어, 자사 AI를 통한 광고와 커머스는 물론 검색, 핀테크 등 기존 사업들의 고도화가 가능하다"며 "지속적인 AI에 대한 선제적인 투자로 추가 비용 부담 가능성은 낮을 것으로 예상하며, 이러한 AI의 모델을 자체적으로 보유하고 있다는 점에서 긍정적"이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)