(출처=현대차증권)

현대차증권은 23일 한주라이트메탈에 대해 원가율 안정화와 함께 과거와 같은 안정적 이익으로 회복될 전망이라고 말했다. 목표주가와 투자의견은 제시하지 않았다.

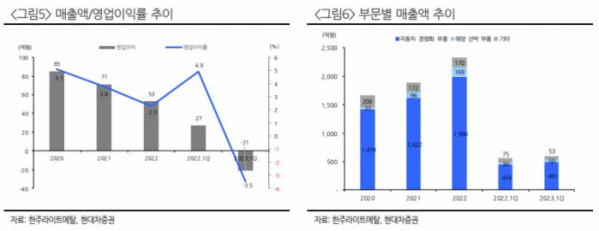

장문수 현대차증권 연구원은 “동사는 1987년 설립된 알루미늄 기반의 자동차 경량화 부품 제조업체로 국내 최초 현대차향 DOHC 엔진흡기다기관 알루미늄 부품 국산화를 시작으로 알루미늄 경량화 주조 부품을 대응했다”면서 “1분기 영업손실 21억 원을 기록하며 부진한 실적을 기록했는데, 수입 원재료 조달과 투입 사이 리드타임과 알루미늄 판매가 연동 시차로 원가율이 증가하며 수익성이 크게 하락했으며 에너지 비용 인상에 따른 제조 원가 상승과 슬로바키아 유럽 공장 라인 증설로 인해 비용이 증가했다”고 말했다.

이어 장 연구원은 “전자기력을 활용한 고강도 초정밀 주조 제어를 구현할 수 있는 특허공법을 보유하고 있어 차세대 주조 공법인 전자 교반 고압주조를 바탕으로 고강도·고인성의 경쟁력 있는 주조 대응이 가능하다”면서 “기존 멀티·이중접합 중력주조와 대형·중공 저압주조와 함께 완성차 업체 니즈인 다양한 영역에 적용 가능한 품질 향상과 원가 절감을 동시에 달성 가능하다”고 했다.

아울러 그는 “2022년 10월 유럽 현지법인 가동 시작에 따라 현지 매출이 확대되며 외형 성장이 지속되고 있으며 올해 6월 완전 가동 기반으로 월별 10만대 규모 손익분기점(BEP)을 달성했다”면서 “알루미늄 가격 안정화로 원가율도 회복할 전망”이라고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)