3년 의무 보유 청년형소장펀드 가입액↓

5년 만기 청년도약계좌, 초반 흥행했지만

‘목돈 마련’ 목표 달성할 수 있을까

#경기도 용인시에서 직장을 다니는 김모(25) 씨. 평소 목돈 마련을 위해 적금 가입을 계획하고 있었던 차에 연 6%대 금리의 청년도약계좌를 신청하기로 마음먹었다. 하지만 상품 안내를 받고 ‘5년’간 70만 원을 꼬박꼬박 넣어야 한다는 것이 마음에 걸렸다. 조만간 혼자 살던 집에서 나와 언니와 같이 살기 위해 더 넓은 전셋집을 마련해야 해 자금 사정도 빠듯했다. 김 씨는 “일단 가입 신청은 했지만, 매달 얼마나 넣을 수 있을지 잘 모르겠다”며 “형편이 되는 청년을 위한 상품 같다”고 토로했다.

이달 출시된 청년도약계좌가 예상 밖으로 흥행에 성공했지만, ‘청년층 자산 형성’이라는 목표를 달성하지 못할 수 있다는 우려가 나오고 있다. 앞서 시행 중인 청년희망적금, 청년형 소득공제 장기펀드(청년형 소장펀드) 등 비슷한 성격의 정책금융상품 실적이 ‘용두사미’에 그쳤기 때문이다. 이들 상품보다 만기가 더 긴 청년도약계좌도 중도 포기 없이 끝까지 살아남는 계좌가 많지 않을 것이라는 관측이 우세하다.

25일 금융권에 따르면 만 19~34세 청년을 대상으로 시행 중인 정책성 금융상품에는 △청년우대형 주택청약종합저축 △청년내일저축계좌 △청년형소득공제 장기펀드 △청년희망적금 △청년도약계좌 등이 있다. 이 중 특히 청년층 ‘자산 형성’을 목표로 내놓은 정책금융 상품들의 성적표는 초라하다. 지난해 2월 출시된 청년희망적금은 연 최고 10%대에 달하는 금리 혜택을 받을 수 있다는 점을 내세워 돌풍을 일으켰다.

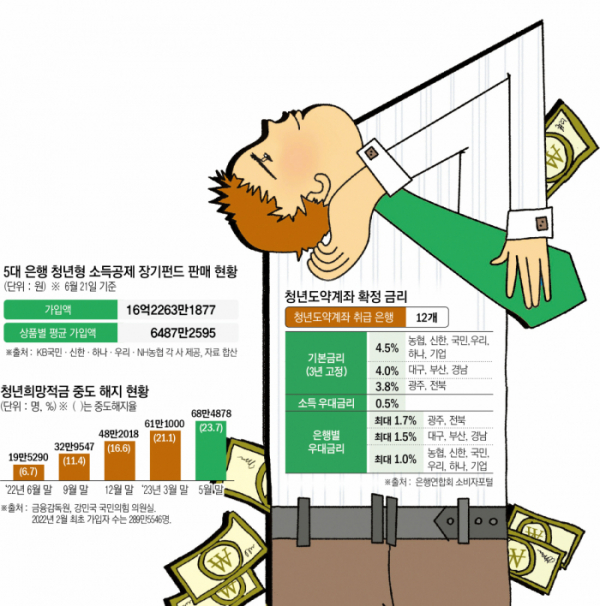

문제는 만기까지 6개월이 넘게 남은 시점, 목돈 마련 목표를 달성하지 못하는 청년의 수가 점차 증가하고 있다는 점이다. 국회 정무위원회 소속 강민국 국민의힘 의원실이 금융감독원으로부터 받은 자료에 따르면 올해 5월 말 기준 청년희망적금 중도해지자 수는 68만4878명에 달했다. 중도해지율은 23.7%로, 지난해 6월 말(6.7%)보다 17%포인트(p) 급증했다.

청년형 소장펀드도 상황은 비슷하다. 청년형 소장펀드는 총급여액 5000만 원 이하 또는 종합소득액 3800만 원 이하인 청년이 최대 600만 원 한도 내 납입금의 40%를 소득공제 받을 수 있게 해 자산 형성을 돕는 정책금융상품이다. 앞서 3월부터 시중은행, 자산운용사 등이 앞다퉈 상품을 출시했다.

가입 가능 기한이 6개월 정도밖에 남지 않았지만, 가입액 규모는 크지 않다. 이달 21일 기준 5대 은행(KB국민·신한·하나·우리·NH농협)이 판매하는 청년형 소장펀드 가입액은 총 16억2263만 원으로 집계됐다. 이들 은행에서 판매한 총 18개 펀드 중 가입 규모 상위 3개 펀드의 가입액이 10억7093만5028원으로 전체의 약 66%에 달했다. 한 시중은행의 개별 상품 중에는 가입액이 500만 원에 그치는 펀드도 있다.

가입이 저조한 원인으로는 ‘3년 의무 보유’ 조건이 꼽힌다. 청년형 소장펀드는 최소 3년 이상 가입을 유지해야 하고, 그 전에 해지하면 그동안 소득공제로 감면받은 세액 한도 내에서 저축 납입액의 6.6%만큼을 내야 한다. 금융투자업계 관계자는 “시중에 원금 손실 위험도 없으면서 수익률이 괜찮은 적금 상품이 있기 때문에 3년 동안 유지해야 하는 펀드 가입은 저조할 수밖에 없다”고 말했다.

청년희망적금(2년)과 청년형 소득공제 장기펀드(3년)보다 만기가 긴 청년도약계좌(5년)의 유지율이 관심사로 떠오른 배경이다. 특히 고금리 상황이 이어져 대출금리가 오르면 청년도약계좌의 목돈 마련 목표 달성도 무산될 가능성이 높다. 대출을 갚기 위해 급전이 필요한 청년들이 많아지기 때문이다. 실제 5대 은행의 주택담보대출 평균금리 상단이 5.71%까지 치솟았던 지난해 4분기 가장 많은 15만2471명이 청년희망적금을 중도해지했다.

금융권에선 급전 수요가 큰 청년세대의 특성을 고려한 정책금융상품 설계가 필요하다는 지적이 나온다. 금융연구원 관계자는 “정부 기여금 등 혜택을 유지할 수 있는 특별중도해지 요건에 ‘결혼, 출산 등 가족관계 변화’를 추가하는 방안 등을 고민해야 할 필요가 있다”고 조언했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)