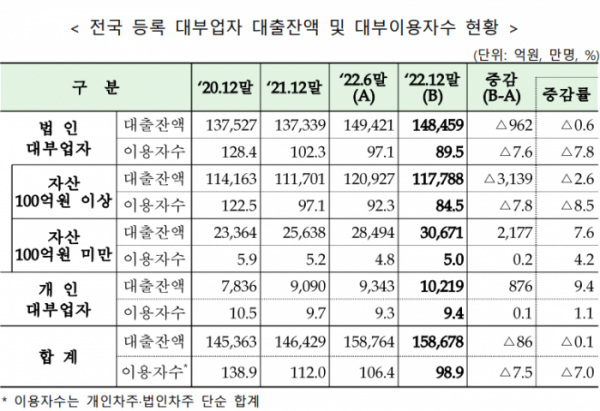

28일 금융감독원이 발표한 ‘2022년 하반기 대부업 실태조사 결과’에 따르면 지난해 12월 말 기준 대부 이용자 수는 98만9000명으로 지난해 6월 말(106만4000명)보다 7만5000명 감소한 것으로 나타났다. 대부업 이용자가 100만 명 밑으로 내려간 것은 2008년 3월 이후 처음이다. 지난해 12월 말 기준 등록 대부업자(대부중개업자 포함) 수는 8818개로 집계됐다.

대출 잔액은 15조8678억 원으로 지난해 6월 말(15조8764억 원)보다 86억 원(0.1%) 감소했다. 이 가운데 신용대출이 6조9630억 원으로 43.9%를 차지했고, 담보대출은 8조39048억 원으로 56.1%를 차지했다.

대부업의 담보대출 비중은 2021년 6월 말 기준 집계 당시 51.9%를 기록해 사상 처음으로 신용대출 비중을 넘어선 뒤 증가세를 이어가고 있다. 지난해 상반기에는 53.8%를 차지했다. 담보대출이 늘고 신용대출 비중이 줄었다는 것은 담보가 없는 저신용자에게 나가는 대출이 감소했다는 의미다.

담보대출 비중이 늘어나면서 1인당 대출 잔액은 증가세를 보이고 있다. 지난해 12월 말 기준 1인당 대출 잔액은 1604만 원으로, 지난해 상반기(1492만 원)보다 늘었다.

평균 대출금리는 14.1%로 지난해 상반기보다 0.1%p 상승했다. 12월 말 기준 대형 대부업자의 연체율은 7.3%로 6월 말(6.0%)보다 1.3%p 올랐다.

금감원은 “전체 대출규모의 변화는 크지 않은 상황에서 대부이용자 수가 감소하고 1인당 대출액 및 연체율이 상승하는 추세를 볼 때 저신용층의 대부업 시장 소외, 불법사금융 이용 증가 및 채권회수를 위한 대부업자의 불법추심행위가 증가할 우려가 있다”고 진단했다.

대부채권매입추심업의 실적을 보면, 지난해 12월말 기준 매입채권 잔액은 6조9430억 원으로 6개월 새 10.5% 증가했다.

대부중개업 실적은 감소했다. 지난해 하반기 중개 건수는 16만3000건으로 지난해 상반기보다 7만8000건(32.4%) 줄었다. 대형 대부업자들이 신규대출을 중단했기 때문이다.

하반기 중개 금액은 3조1634억 원으로 전반기(5조1438억 원)보다 1조9804억 원 감소했고, 중개수수료는 전반기(890억 원)보다 392억 원 감소한 498억 원이었다.

금감원은 “대부업권의 저신용층 신용공급 현황 및 연체율 추이를 면밀히 모니터링할 것”이라면서 “대부업자의 채권추심업무 운영실태를 점검하고 불법사금융 광고에 대한 단속·차단을 지속할 예정”이라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)