(출처=신한투자증권)

신한투자증권은 4일 하이브에 대해 가장 뚜렷한 전략과 방향을 가지고 있으며 IP(지식재산권)와 공연의 조화로운 매출 포트폴리오 등을 보유하고 있다고 말했다. 목표주가는 기존 33만 원을 유지하고, 투자의견은 매수로 유지했다.

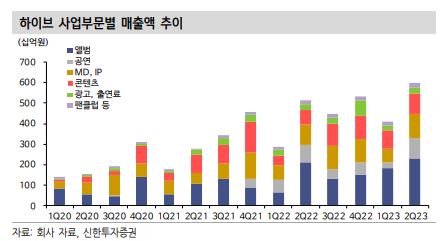

지인해 신한투자증권 연구위원은 “하이브의 2분기 매출액은 5999억 원으로 높아진 기대치를 크게 상회하는 분기 최대 실적이 기대된다”면서 “훌륭한 본업성과로 매출액은 매우 선방했으나 분기 손익은 다소 아쉬운데, 고마진 IP의 매출비중이 높았던 1분기 보다는 공연과 같은 아티스트 직접 참여형 매출비중이 높아져 원가율이 상승했다”고 분석했다.

이어 지 연구위원은 “무엇보다 2분기에만 반영된 BTS 10주년을 맞이한 행사로 대규모 일회성 비용이 컸다”면서도 “이익 자체는 아쉽지만 수익화보다는 팬서비스에 초점을 맞춰 구조적 문제에 따른 비용 증가나 수익성 훼손은 분명 아니라는 점을 명확히 해야한다”고 했다.

아울러 그는 “하반기는 6일 뉴진스 컴백, 14일 정국 솔로 데뷔 등 하이브의 대표 아티스트가 장식한다”면서 “상반기 월드투어를 마친 TXT가 신규앨범으로 컴백하고, 세븐틴은 두배 커진 규모로 일본 투어를 진행, 르세라핌은 단독 월드투어를 확보하는 등 하반기는 모멘텀이 더해질 것”이라고 전했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)