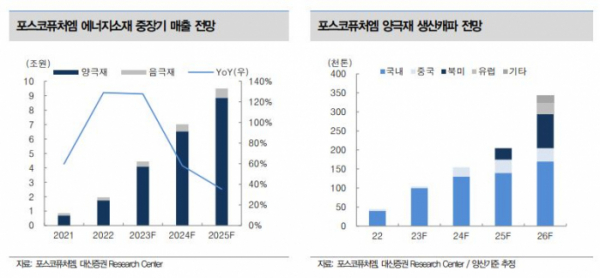

대신증권이 포스코퓨처엠에 대해 3분기 양극재 부문 개선이 전체 실적을 견인할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 38만 원에서 43만 원으로 상향조정했다. 전 거래일 기준 종가는 37만5000원이다.

6일 전창현 대신증권 연구원은 “밸류에이션 부담이 존재하지만, 최근 3차례의 대규모 양극재 중장기 공급계약 체결에 따라 2025년 이후 경쟁사 대비 가파른 실적 성장세가 유지될 것”이라며 “하반기 모멘텀으로 북미 중심 양극재와 음극재 신규 추가 수주 기대감이 유효하다”고 했다.

전 연구원은 “올해 2분기 매출액은 1조2800억 원, 영업이익은 559억 원으로 영업이익 기준 컨센서스(시장 전망치) 대비 -22% 하회할 것”이라며 “양극재 부문의 판가(P) 하락과 출하량(Q) 하향 조정이 실적 추정 변경의 주요 근거”라고 분석했다.

전 연구원은 “양극재는 광양 N86 NCMA 6만 톤 캐파의 얼티엄셀향 본격 공급이 4월에서 5월로 지연되며 판매량이 하향 조정됐다”면서도 “5월부터 일부 단결정 양극재 공급 시작된 점은 고무적”이라고 봤다.

이어 “메탈 가격 연동된 판가는 2분기부터 하락이 본격화할 것”이라며 “음극재는 수익성 개선, 철강 사업은 전 분기와 유사한 수준의 실적 달성이 예상된다”고 했다.

그는 “3분기 매출액은 1조6200억 원, 영업이익은 868억 원으로 양극재 부문의 개선이 전체 실적 성장을 견인할 전망”이라며 “3분기 양극재 판가의 추가적 하락 이어지겠지만, 전 분기로부터 이연된 얼티엄셀향 물량으로 판매량이 크게 증가할 것”이라고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)