(출처=NH투자증권)

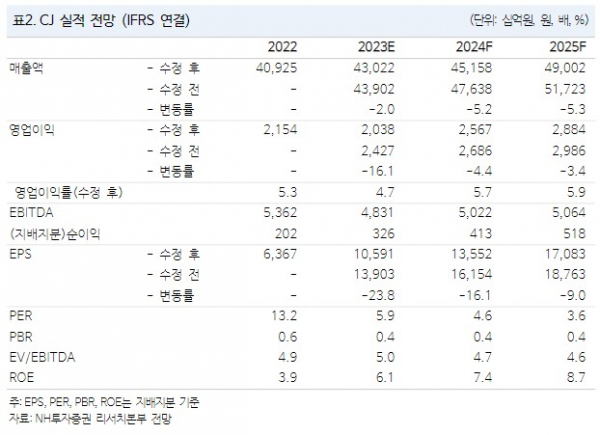

NH투자증권은 7일 CJ에 대해 실적 모멘텀을 주도해온 CJ제일제당 부진과 CJ CGV의 연속적 유상증자 등으로 투자심리가 저하됐다고 말했다. 목표주가는 기존 9만5000원에서 7만6000원으로 하향하며 투자의견은 Hold로 유지했다.

김동양 NH투자증권 연구원은 “CJ CGV 유상증자 이후 기존 사업 혁신, CJ올리브네트웍스와의 시너지 등 가시적 성과가 필요하다”면서 “CJ올리브영의 고성장과 수익성 개선에 따른 배당 지급 확대 가능성으로 지주회사 현금흐름의 기여했지만 한차례 연기된 IPO는 주식시장 부진으로 시기나 밸류에이션 관련 불확실성이 있다”고 분석했다.

이어 김 연구원은 “CJ 2분기 매출액과 영업이익은 10조6035억 원, 4930억 원으로 시장 컨센서스 하회를 추정한다”면서 “CJ제일제당은 전분기에 이어 소비침체, 기저효과, 고환율 및 원재료 투입가 상승영향으로 수익성 약세가 지속될 것”이라고 했다.

아울러 그는 “분기배당 실시와 CJ올리브영은 온라인 강화 지속을 통한 온·오프라인 동반성장과 영업효율화로 고성장과 고수익성이 유지될 것”이라면서 “CJ푸드빌도 국내 외식사업 전분기수준 성장률이 유지될 것”이라고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)