(출처=메리츠증권)

메리츠증권은 12일 KT에 대해 지배구조 관련 불확실성이 해소됨에 따라 현재 배당 수준을 충분히 유지할 수 있을 것으로 전망했다.

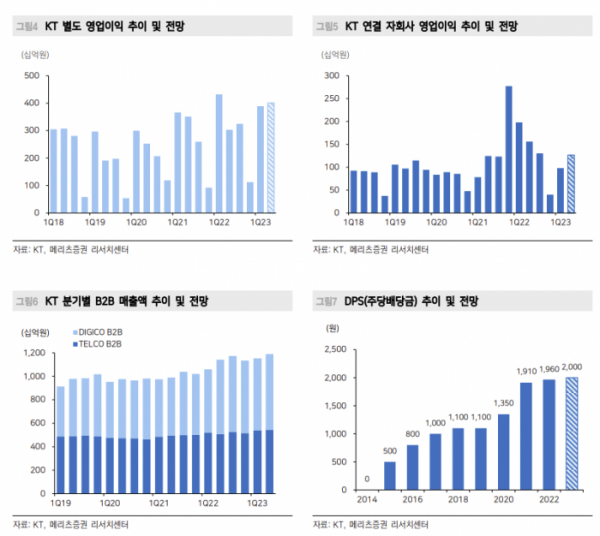

정지수 메리츠증권 연구원은 "KT는 지난달 사외이사 구성을 완료한 가운데 이번주 대표이사 후보자 추천을 거쳐 다음달 임시 주주총회에서 신임 대표 선임을 완료할 계획"이라며 "대표 변경과 관련해 기존 배당정책의 변화를 우려하는 시각도 있으나 현재 주가와 실적, 외국인 지분율을 고려해볼 때 현재 주당배당금(DPS) 유지는 충분히 가능하다"고 말했다.

정 연구원은 "2023년 연결 매출액은 26조2800억 원, 영업이익은 1조7768억 원을 전망한다"며 "작년 부동산 매각 관련 일회성 이익을 감안하면 연결 자회사들의 실적은 올해도 개선될 전망이다. 연말 5G 가입자는 1012만 명으로 SK텔레콤에 이어 두 번째로 천만 가입자를 돌파할 것"이라고 내다봤다.

그는 "2분기 연결 매출액과 영업이익은 각각 6조5653억 원, 5275억 원으로 시장 컨센서스(영업이익 4969억 원)를 상회할 전망"이라며 "마케팅비용 효율화와 고마진의 텔코 B2B 사업 호조로 2분기 별도 영업이익은 4000억 원을 돌파할 전망"이라고 말했다.

이어 "관광 수요 회복이 로밍 매출 성장과 BC카드 해외 매입액의 증가, KT에스테이트 호텔 객단가 및 점유율 상승으로 이어져 본사뿐만 아니라 연결 자회사의 실적 개선을 견인 중"이라고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)