국내 자동차 업종 대표기업인 현대차와 기아에 대한 목표주가가 나란히 하향됐다. 최근 실적 기여도가 가장 높은 미국 시장에서 쌓여가는 순수전기차(BEV) 재고를 조절하기 위해 인센티브 인상 흐름이 확인되고 있어서다. 하반기 수익성 방어를 우선순위에 두기 어려울 수 있다는 분석이다.

12일 키움증권은 현대차와 기아에 대해 투자의견 '매수'를 유지하되, 목표주가를 각각 기존 30만 원에서 26만 원으로 13.33%, 기존 12만5000원에서 11만 원으로 12.00% 하향 조정했다. 양사의 전 거래일 기준 현재 주가는 각각 20만7000원, 8만8500원이다.

신윤철 키움증권 연구원은 "현대차그룹이 올해 BEV 판매목표를 달성하기 위해 하반기에 적극적인 판촉 경쟁 체제에 돌입하게 될 것으로 판단한다"며 "양사 모두 2030년 BEV 판매목표와 순위목표를 상향 조정한 상황"이라고 했다.

현대차의 판매목표는 187만 대에서 200만 대로, 기아는 120만 대에서 160만 대로 상향된 바 있다. 양사 모두 이미 상반기에 2023년 연간 실적 가이던스 대비 충분한 수익성을 확보해 둔 만큼, 올해 BEV 판매목표 달성 의지가 있다면 하반기에 수익성 방어를 우선순위에 두기 다소 어렵다는 뜻이다. 단기 전동화 가이던스(전망치)부터 실패할 경우, 자연스레 중장기 가이던스 신뢰도 역시 희석될 수밖에 없기 때문이다.

지난달 누적 글로벌 BEV 도매판매 기준 현대차는 11만9000대, 기아는 9만8000대를 기록했다. 양사 모두 신차 투입에 따른 높은 BEV 판매실적 성장률을 보여주고 있으나, 단일 BEV 차종 기준 가장 높은 글로벌 판매량을 담당하고 있는 아이오닉5/EV6는 전년 동기 대비 판매 역성장을 기록했다.

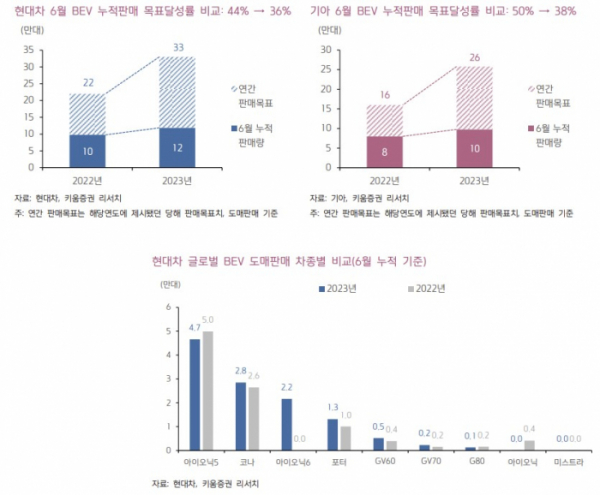

신 연구원은 "이에 따라 양사가 최근 2023 CEO 인베스터 데이를 통해 제시한 2023년 글로벌 BEV 판매목표인 현대차 33만 대, 기아 25만8000대를 기준으로 올해 1분기까지의 목표 달성률은 각각 36%, 38% 수준에 머무르고 있다"고 짚었다.

아울러 현대차그룹과 가격 포지셔닝이 유사한 일본 빅3 자동차 기업 도요타, 혼다, 닛산은 최근 미국 시장 점유율 회복을 위해 인센티브 인상을 이끌고 있어, 현대차그룹 역시 미국시장 점유율 10% 사수를 위해서는 하반기 인센티브 경쟁에 동참할 수밖에 없다는 판단이다.

이날 상상인증권도 현대차의 목표주가를 기존 34만 원에서 32만 원으로 5.88% 하향 조정했다. 실적호조가 지속되는 가운데 1300원을 웃도는 환율과 재료비 부담완화 효과 또한 하반기까지 이어질 수 있어서다. 유민기 상상인증권 연구원은 "북미지역에 한하여 수익성과는 별개로 세액공제 적용대상 EV 차종들의 판매증가세를 앞서지는 못하고 있다"며 "선진시장 내 완성차업체들의 생산 정상화 영향을 고민할 시점"이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)