한국은행은 16일 '해외경제 포커스'에 실린 '일본의 투자 회복 현황과 시사점' 보고서를 통해 이같이 밝혔다.

보고서에 따르면 일본 반도체의 시장 점유율은 1980년대 약 50% 수준에서 지난해 9%로 크게 하락했으며 차량용 배터리 시장 점유율도 지난 2015년에는 40%를 웃돌았으나 2020년에는 20%로 위축됐다.

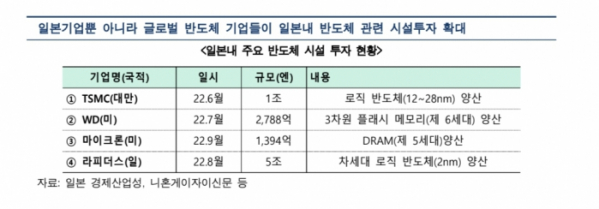

일본의 반도체 투자는 범용반도체의 자국 내 양산과 차세대 반도체 제조 역량 강화 두 방향으로 진행되고 있으며 배터리 부문에서도 정부의 적극적 지원으로 투자가 늘어나고 있다.

보고서는 향후 일본이 반도체, 배터리 투자에서 유의미한 성과를 거두기까지 많은 난관이 존재한다는 전망도 제기되고 있으나 일본의 투자가 궤도에 오를 경우 우리 주력 분야에서 경쟁은 더 치열해질 것이라며 연구개발 투자 확대 등을 통해 기술경쟁력을 더 강화해야 한다고 했다.

또한 일본이 소재, 장비 분야에서 높은 기술력을 보유한 만큼 안정적 공급망 구축이 요구되는 부문에서는 일본과 협력 강화를 통해 생산 효율성을 제고하는 것도 중요하다고 강조했다.

이날 한은은 '에너지·원자재 수급 관련 위험 요인 평가' 보고서도 내놨는데 올해 2분기 국제유가는 연이은 감산 발표에도 불구하고 배럴당 70달러대에서 등락했다.

미국 등 비 석유수출국기구(OPEC) 국가들이 생산을 늘리고, 아랍에미리트(UAE), 나이지리아, 멕시코 등도 증산에 나서는 등 'OPEC 플러스'(OPEC+)의 결속력이 약화한 탓이다.

그러나 한은은 향후 유가 전망에 상방 요인이 여전히 남아있다고 분석했다.

한은이 꼽은 상방 요인으로는 사우디아라비아와 OPEC의 감산 효과, 미국의 전략적 비축유(SPR·Strategic Petroleum Reserve) 재매입 계획, 중국·글로벌 여행수요 회복, 이상기후로 인한 공급 차질 가능성 등이 있다.

보고서에 따르면 천연가스 가격은 공급 차질 문제로 상방 리스크가 확대됐으며 설탕, 곡물, 축산물 등 식량 가격도 공급 측면 영향으로 변동성이 커질 가능성이 있다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)