한은 보고서 '장기구조적 관점에서 본 가계부채 증가의 원인과 영향 및 연착륙 방안'

이경태 한국은행 경제연구원 금융통화연구실 부연구위원과 강환구 실장은 17일 BOK 이슈노트 '장기구조적 관점에서 본 가계부채 증가의 원인과 영향 및 연착륙 방안'에서 이같이 밝혔다.

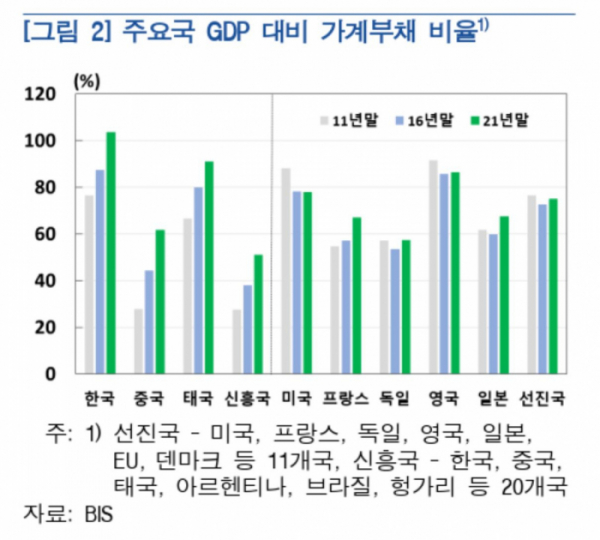

글로벌 금융위기 이후 주요국의 국내총생산(GDP) 대비 가계부채 비율은 완만하게 하락했지만 우리나라는 비율이 지속해서 상승했다. 그 결과 2022년 4분기 기준 스위스(128.3%), 호주(111.8%)에 이어 세 번째로 높은 수준(105%)을 보이고 있다.

보고서는 그 이유로 기업대출 대비 가계대출의 높은 수익성 및 안정성, 차주 단위 대출 규제 미비, 저금리 기조 장기화에 따른 자산 수요 증가 등을 들었다.

담보대출의 LTV 비율이 낮고 상환능력이 양호한 고소득 차주의 비중이 높아 현재 높은 수준의 가계부채가 금융 불안정으로 이어질 위험은 제한적이다.

다만 우리 경제의 장기성장세 제약 및 자산불평등 확대 등 부정적 외부효과를 초래하고 있어 거시건전성 정책 및 통화정책 조합을 통해 가계부문의 디레버리징을 점진적으로 달성할 필요가 있다고 밝혔다.

보고서는 거시건전성 정책 측면에서 가계부문 경기대응완충자본 적립, 전세대출 보증 한도 조정, 기업대출 유동화 지원 등 금융기관의 가계대출 취급요인을 조정해야 한다고 제언했다.

또 DSR 예외 대상 축소, LTV 수준별 차등금리 적용, 만기일시상환방식에 대한 가산금리 적용 등을 통해 대출수요를 조절하는 것도 필요하다고 했다.

DSR의 경우 2018년 3월 시범도입 이후 지난해 7월 총대출액 1억 원을 초과하는 차주들까지 대상 범위가 확대됐으나 기존 대출의 만기연장 시에는 적용되지 않고 전세자금·중도금 대출 등 상당수 대출이 적용을 받지 않고 있다.

아울러 통화정책 측면에서 완화적 통화정책이 가계의 과도한 레버리지 활용 및 위험자산 투자로 이어지지 않도록 금융안정을 적극 고려하고 미래의 금리변동 위험을 과소평가하지 않도록 커뮤니케이션에 유의할 필요가 있다고 주문했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)