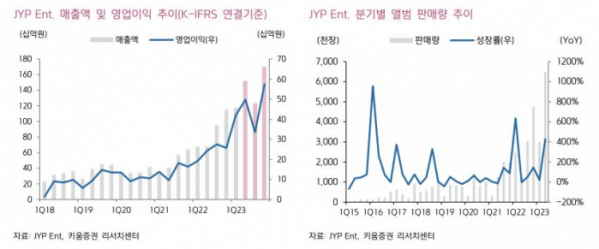

키움증권이 JYP Ent.에 대해 1분기에 이어 다시 한 번 역대급 실적을 기록할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 12만 원에서 15만5000원으로 상향조정했다. 전 거래일 기준 종가는 12만4000원이다.

18일 이남수 키움증권 연구원은 “2분기 매출액은 1518억 원, 영업이익은 498억 원으로 시장 기대치 상회를 전망한다”며 “주요 레버리지는 K-POP 초동 신기록을 작성한 스트레이 키즈 앨범 560만 장 반영”이라고 했다.

이 연구원은 “스트레이 키즈와 트와이스 성장은 구보 판매량도 동반 증가시키고 있다”며 “트와이스 월드 투어가 개최되었기에 JYP360의 MD 실적도 순항할 것이라 판단해 1분기에 이어 다시 한번 역대급 실적 달성이 유력하다”고 했다.

이 연구원은 “13일 미국 A2K 프로젝트, 21일 일본 니지(Nizi) 프로젝트2가 연달아 런칭된다”며 “일본을 넘어 미국 진출이 활발해지며 외형을 넓힌 K-POP 아티스트의 수출형 모멘텀이 현지 공략으로 트렌드로 확장되는 것”이라고 했다.

그는 “이미 일본에서 NiziU 데뷔를 통해 탄탄한 수익화 모멘텀을 획득하고 있는 JYP Ent.는 중국 Project C까지 보유하게 되면 K-POP 팬덤이 가장 강력한 한국, 일본, 미국, 중국에서 아티스트 라인업을 모두 보유한 유일한 회사가 된다”고 했다.

이 연구원은 “상반기 최대 퍼포먼스를 보여준 스트레이 키즈는 8월부터 일본 8회, 국내 2회의 총 10회 돔투어를 예정하고 있다”며 “돔 투어 퍼포먼스는 1회 개최만으로도 티켓과 MD의 레버리지가 충분하다”고 했다.

이어 “스트레이 키즈는 돔구장별 2회 공연을 개최하면서 규모의 경제까지 획득해 수익성 개선은 더욱 두드러질 것”이라고 덧붙였다.

이 연구원은 “리퍼블릭 레코즈와의 협업 모멘텀에 의해 신기록을 작성 중인 스트레이 키즈와 트와이스의 하반기 컴백까지 고려하면 하반기 실적 전망도 상반기에 뒤질 이유가 없다”며 “글로벌 현지 데뷔, 아티스트 재계약 훼손 리스크 최소화 등 중장기 성장 모멘텀도 매우 밝다”고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)