NH투자증권이 신한알파리츠에 대해 현재 특별배당과 적극적인 임대료 인상을 기대하는 구간인 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6600원에서 7300원으로 상향조정했다. 전 거래일 기준 종가는 6160원이다.

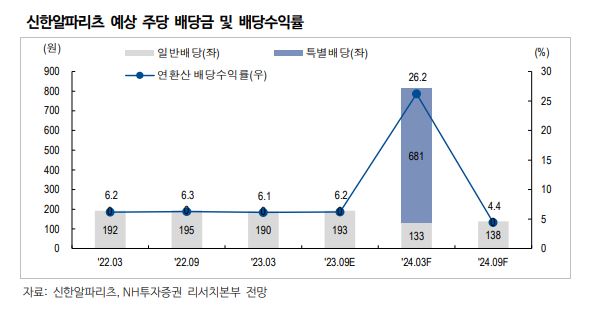

19일 이은상 NH투자증권 연구원은 “목표주가를 11% 상향한다”며 “용산 더프라임 타워 매각에 따른 특별배당(680원)과 타이트한 오피스 수급에 기반한 임대료 인상분(3%)을 반영했기 때문”이라고 했다.

이 연구원은 “용산 더프라임 타워 매각 건에 대해 5월 우선협상대상자로 이지스자산운용이 선정됐다”며 “예상 매각가는 2500억 원으로 주당 680원의 특별배당이 가능할 전망”이라고 했다.

그는 “용산 더프라임 타워 매각으로 관련 부채 상환(연간 이자비용 46억 원)이 있겠다”면서도 “임대료 공백(연간 영업수익 110억 원)은 불가피하다”고 봤다.

이 연구원은 “국내 오피스 시장의 타이트한 수급 상황은 지속하고 있다”며 “신한알파리츠의 경우 포트폴리오 내 자산 모두가 오피스며 주요 권역에 분포하고 있어 유리하다”고 했다.

이어 “용산 더프라임 타워를 제외한 올해 임대수익은 874억 원으로 전망한다”고 덧붙였다.

다만 이 연구원은 2024년 이후 금융 비용 상승은 불가피할 것으로 봤다.

그는 “3분기 3115억 원의 차입금 리파이낸싱이 예정되어 있다”며 “재조달 금리 5.1%를 가정하면 연간 이자비용 80억 원이 추가로 소요될 전망”이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)