(출처=대신증권)

대신증권은 25일 카카오게임즈에 대해 신작 모멘텀을 기대하기 어려워졌다며 목표주가를 기존 대비 18% 하향한 3만6000원으로 조정했다. 투자의견은 '매수'를 유지했다.

이지은 대신증권 연구원은 "2분기 매출액 2936억 원, 영업이익 375억 원으로 신작 출시에도 불구하고 오딘의 매출 감소에 따라 전년 대비 실적 부진이 예상된다"고 말했다.

이 연구원은 "오딘은 6월부터 뒤늦게 업데이트가 진행돼 업데이트 효과의 반영일수가 부족했다"며 "6월 15일 일본 지역에 오딘을 출시했으나 흥행이 부진함에 따라 오딘의 2분기 매출은 전 분기 대비 감소를 예상한다"고 했다.

이어 "2분기부터 온기가 반영되는 신작 아키에이지워의 실적은 오딘의 전년 대비 매출 감소분을 상쇄하기엔 부족한 것으로 판단한다"고 덧붙였다.

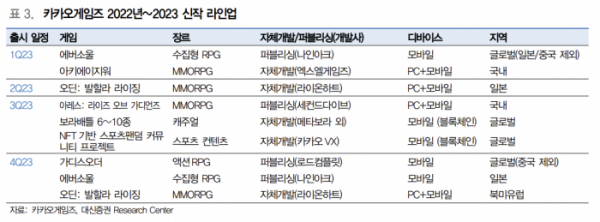

이 연구원은 "7월 25일 아레스를 시작으로 가디스오더 등 신작 출시와 국내에 출시된 에버소울, 오딘의 해외 출시가 예정돼 있다"며 "매 분기 꾸준히 다수의 게임이 공백기 없이 출시된다는 점은 멀티플 할증 요소라고 판단하나, 각 신작의 낮은 흥행률로 주가 모멘텀 발생은 어렵다"고 지적했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)