대신증권, 투자의견 ‘마켓퍼폼’ 유지…목표주가 4600원 하향조정

대신증권은 9일 LG헬로비전에 대해 매출의 절반을 차지하는 TV의 가입자 감소와 매출 감소가 지속하고 있다며 투자의견 ‘마켓퍼폼’을 유지하고, 목표주가를 기존 5800원에서 4600원으로 하향조정했다.

김희재 대신증권 연구원은 “타깃 멀티플의 기준으로 삼고 있는 LG유플러스의 타깃 주가수익비율(PER)을 13배에서 10배로 하향하면서 LG헬로비전의 타깃 멀티플도 기존 10배에서 8배로 하향한다”고 설명했다.

김 연구원은 “전체 매출은 기타수익의 영향으로 증가했으나, 렌탈 및 구축형 사업 등 비용성 매출의 성격이 강해 수익성 개선은 제한적”이라고 분석했다.

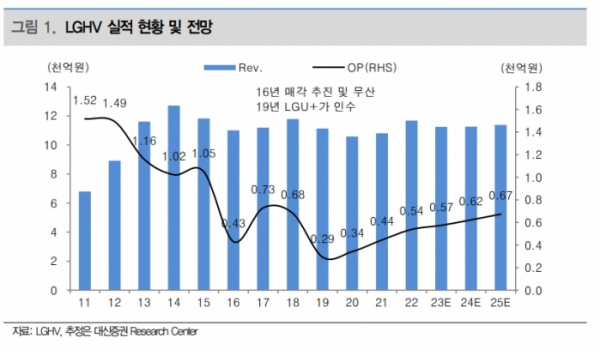

김 연구원은 “매출의 절반을 차지하는 TV는 가입자가 감소하고 있다”며 “2022년 -8만2000명, 올해 1분기 -1만8000명, VOD 수익 감소로 가입자당 평균매출(ARPU)도 하락하는 것으로 추정된다”라고 했다.

이어 “분기 매출은 2019년 1분기 5500억 원을 하회했고, 2021년 1분기에는 1400억 원을 하회, 올해 2분기에는 1330억 원까지 하락했다”고 덧붙였다.

김 연구원은 “2014~2015년 잠재적 영업이익(OP) 1000억 원, 2016년 매각 추진시 OP 430억 원, 매각 무산 후 2017~2018년 OP 700억 원대 회복했다”며 “2019년 LG유플러스에 매각, OP 292억 원을 달성 이후 3년에 걸쳐서 2022년 OP 538억 원까지 회복했으나, CATV 사업 위축 및 기대했던 LG유플러스와의 시너지가 나타나지 않으면서 아직 700억 원대 OP에는 크게 못 미치는 상황”이라고 평가했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)