(출처=유안타증권)

유안타증권은 10일 엔씨소프트에 대해 동사 주 매출원인 리니지와 유사한 경쟁 게임 출시로 동사 매출은 4분기 연속 감소하고 있지만 새로운 지식재산권(IP), 새로운 장르로의 확장은 시기가 지연됐을 뿐 여전히 흥행가능성은 유효하다고 말했다. 목표주가는 기존 63만 원에서 35만 원으로 하향조정했으며, 투자의견은 매수로 유지했다.

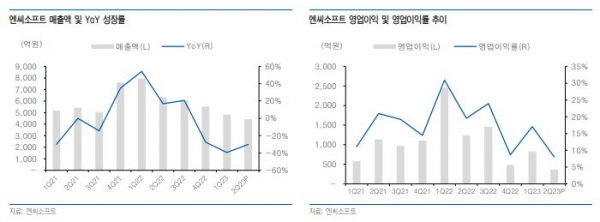

이창영 유안타증권 연구원은 “신작게임 출시가 없는 가운데 기존 게임이 자연감소 했으며 특히 경쟁 모바일 게임 출시에 따른 리니지2M, 리니지W의 매출이 전분기 대비 각각 111억 원, 197억 원 감소하며 2분기 매츨액 4402억 원, 영업이익 353억 원을 기록했다”면서 “매출 감소 방어를 위한 마케팅비 증가로 영업이익도 급감했다”라고 전했다.

이어 이 연구원은 “3분기 ‘블소2’가 일본과 대만에 출시를 앞두고 있고 신작 ‘퍼즐업’도 글로벌 출시를 앞두고 있다”면서 “리니지2M, 리니지W는 대규모 업데이트가 있는 4분기에 의미있는 반등이 기대되며 4분기 ‘TL’ 국내 출시로 전체 실적 개선이 기대된다”라고 말했다.

아울러 그는 “‘TL’글로벌 출시는 조만간 글로벌 CBT를 거쳐 2024년 출시 전망으로 지난 5월 국내 CBT에서 지적됐던 낮은 액션성 등 사용자 피드백을 반영해 개선을 진행 중”이라면서 “전세계 게임시장은 여전히 지속 성장하고 있으며 동사의 강점인 MMORPG도 전세계 사용자가 증가해 100만명이상의 대기수요가 존재하고 있다”라고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)