(출처=NH투자증권)

NH투자증권은 11일 LG에 대해 투자 확대를 통한 사업 포트폴리오 강화가 기대된다며 투자의견 '매수', 목표주가 12만 원을 유지한다고 밝혔다.

김동양 NH투자증권 연구원은 "LG는 우량한 현금흐름을 바탕으로 투자와 주주환원을 통해 주주가치를 제고 중"이라며 "지주회사 현금흐름은 연간 1조 원을 상회하며, LG에너지솔루션 고성장에 따라 브랜드로열티가 빠르게 확대되고 있다"고 설명했다.

김 연구원은 "배당 정책 변경으로 연간 5000억 원대 배당수입의 대부분을 배당으로 지급하고, 국내외 신사업 직간접투자도 1574억 원으로 점진적 확대 중"이라며 "향후 LG CNS 상장에 따른 시장가치 형성과 일부 구주매출 현금 유입도 기대된다"고 분석했다.

이어 "지난해 5월 말 발표한 자사주 매입 계획(2024년까지 5000억 원)에 따라 LG는 현재까지 2848억 원에 해당하는 351만 주를 매입했다. 이에 따라 LG 주가는 이 기간 시장수익률을 13%포인트 상회했다"며 "자사주 매입 완료 후 일부 또는 전부 소각도 기대된다"고 말했다.

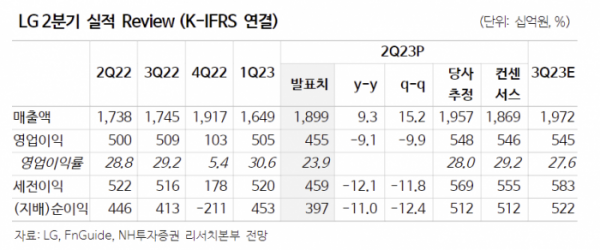

한편 LG의 2분기 매출액은 전년 동기 대비 9% 증가한 1조8994억 원, 영업이익은 9% 감소한 4547억 원으로 시장 컨센서스를 하회했다.

김 연구원은 "LG화학의 범용제품 수익성 하락, LG에너지솔루션과 LG전자의 일회성 충당금 반영 등 상장자회사의 부진 때문"이라며 "LG CNS는 수익성 성장 궤도에 재진입했고, 디앤오도 지난해 같은 기간보다 적자 폭을 축소했다"고 설명했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)