최근 은행업종의 주주환원이 활발해지는 가운데, 은행 간 자본비율에 따른 밸류에이션 차이가 지속적으로 나타날 것이란 전망이 나왔다.

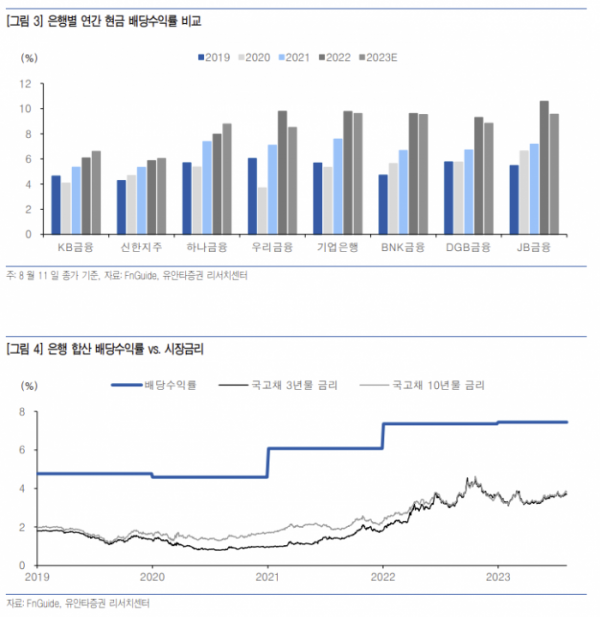

14일 정태준 유안타증권 연구원은 “2분기에는 분기배당과 자사주 매입, 소각에 신규로 참여하는 은행들이 나타나면서 주주환원 방식 개선에 대한 노력이 업계 전반으로 확산되는 모습이 나타났다”며 “경기 부진으로 밸류에이션은 역대 최저 수준을 향해 하락하고 있다 보니 배당수익률은 역대 최고 수준을 향해 상승하고 있다는 점도 주목할 만하다”고 말했다.

정 연구원은 “시장금리가 일정 수준 이상을 넘어가면 성장주에 대한 밸류에이션 부담이 가치주에 대한 관심으로 전이될 전망인데, 자사주 소각을 차치하더라도 시장금리보다 현저히 높은 은행의 배당수익률만으로도 충분한 경쟁력이 나타날 것”이라고 강조했다.

이어 “다만 최근의 경기 부진이 은행의 자본적정성 관리에 대한 필요성을 부각시킨다는 점은 부담 요인”이라며 “결국 자본비율이 높은 은행일수록 충분한 자본적정성을 확보한 상황에서 적극적인 주주환원 확대가 가능함을 의미한다”고 짚었다.

그는 “7월 주가에는 이런 점이 반영되며 높은 자본비율과 주주환원을 발표한 KB금융, 신한지주가 우수한 주가수익률을 기록했다”면서 “반대로 자본비율이 하락한 하나금융지주는 반등에 실패했고, 자본비율 자체가 낮은 우리금융지주·BNK금융지주·DGB금융지주도 약한 모습을 보였다”고 설명했다.

아울러 “향후에도 자본비율 차이에 따른 밸류에이션 차이는 지속될 것으로 예상하며, KB금융을 최선호주로, 신한지주를 차선호주로 유지한다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)