2조 이상 상장사도 도입 유예 신청 시 2년간 유예 허용…11월에 결정 예정

연결내부회계 구축에 시간 소요·자산 2조 미만 분류 가능성 등으로 심사

유예기업, 유예사실 및 유예 사유 사업보고서에 공시해야

금융위는 자산 2조 원 미만 상장사에 대해 연결 내부회계관리제도(이하 연결 내부회계) 도입 시기를 내년에서 2029년으로 5년간 유예한다. 2조 원 이상 상장사는 계획대로 올해부터 도입한다. 그러나 예외적으로 금융감독원에 연결 내부회계 도입 유예를 신청한 기업에 한해 심사를 거쳐 2년간 유예를 허용한다.

유예 심사 기준은 올해 중 중대한 종속회사의 취득 또는 해외 종속회사를 포함한 전사적자원관리(ERP) 구축 또는 중대한 변경으로 연결 내부회계의 중요한 변화를 초래해 설계 및 구축이 변경 중이거나 안정적 운영 확인 등을 위해 상당한 기간이 필요한 경우가 해당한다. 중대한 종속회사란 신청회사의 개별(별도)재무제표상 자산총액 30% 또는 매출액 30% 이상이다.

또한 유예신청회사가 금융회사에 해당되지 않고, 별도 기준으로 작년 말 자산규모가 2조 원 이상 10조 원 미만이며 신청회사 및 종속회사의 개별(별도) 재무제표 합계에서 종속회사의 자산 또는 매출액 비중이 중요하지 않는 경우인지도 심사한다. 자산 2조 원을 약간 상회하는 기업으로서 차기년도에 자산 2조 원 미만으로 분류될 가능성이 높거나, 최근 급격한 성장으로 인해 연결 준비가 부족해 유예기간 필요성이 인정되는 경우도 심사 대상이다.

유예를 원하는 기업은 외부감사인의 의견서를 첨부해 다음달 1일부터 8일까지 금감원 외부감사계약보고시스템에 심사를 신청(별도 신청서식 작성)해야 한다. 금융위와 금감원은 유예 악용 방지를 위해 심사기준을 충족한 기업에 대해서만 증권선물위원회(이하 증선위) 의결을 거쳐 2년간 유예를 허용한다. 의결 시기는 올해 11월로 예상된다. 2년 유예 기간은 12월 결산법인의 경우 2024년 말까지 유예를 허용한다. 유예기업에 대해서는 유예사실과 유예사유 등을 사업보고서에 공시토록 할 방침이다.

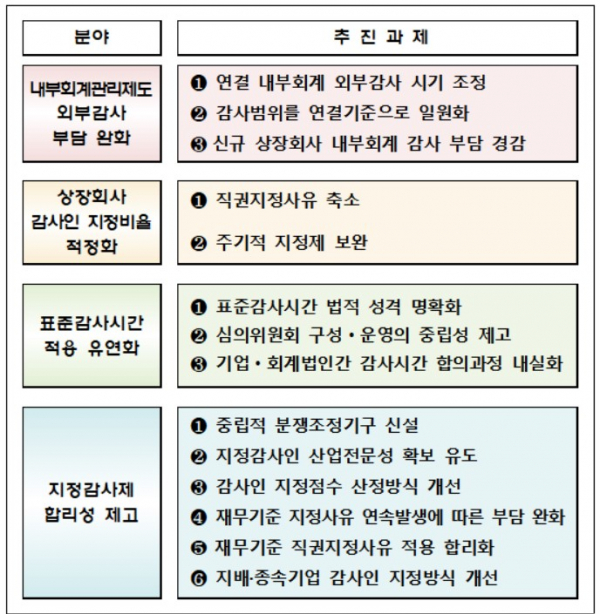

외부감사법 시행령 개정으로 감사인 직권지정사유 중 하나인 ‘투자주의환기종목 지정’ 사유를 폐지한다. 기존에는 기업이 ‘투자주의환기종목’으로 지정될 경우 증선위가 다음 사업연도의 감사인을 직접 지정했다. 금융위 관계자는 “투자주의환기종목은 회계부정 발생 가능성과의 상관관계가 크지 않음에도 직권지정사유가 돼 기업에 필요 이상의 부담을 야기한다는 지적이 있었던 만큼 ‘투자주의환기종목 지정’ 사유를 폐지한다”고 설명했다. 직권지정사유로서 ‘관리종목 지정’은 유지한다.

금감원과 공인회계사회에 분산돼 있는 지정감사인 부당행위 신고 및 분쟁조정업무를 중소기업 회계지원센터로 일원화한다. 감사인의 권한 남용이 확인되는 경우에는 증선위(금감원·공인회계사회에 위탁)에 제재조치를 건의할 수 있도록 제도 개선을 추진한다.

아울러 ‘표준감사시간 심의위원회’ 운영에서 공인회계사회장(위원장)이 추천한 ‘회계정보이용자’ 위원 규모를 4명에서 2명으로 축소(2명 중 1명은 학계 인사로 추천)한다. 추천기관을 공인회계사회장에서 금감원으로 변경한다.

한편 , 외부감사법 시행령 개정안은 다음 달 25일까지 입법예고를 실시할 예정이다. 이후 법제처 심사 및 국무·차관회의 의결 등을 거쳐 내년 1월부터 시행될 수 있도록 추진할 예정이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)