(출처=유안타증권)

유안타증권은 24일 원텍에 대해 하반기와 2024년에도 실적 성장이 이어질 것이라며 투자의견 매수를 유지하고, 목표주가를 8000원에서 1만5500원으로 상향 조정했다.

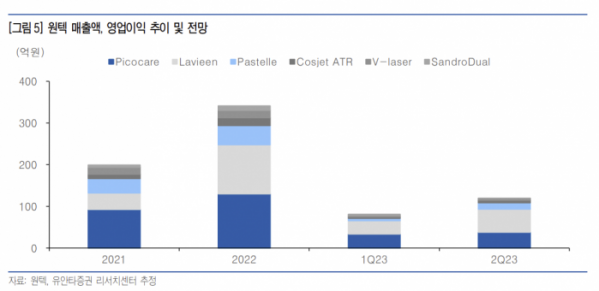

권명준 유안타증권 연구원은 "2023년 하반기에도 전년 대비 실적 성장이 기대된다"며 "올해 상반기 고주파 제품인 올리지오를 국내외 433대 판매했으며, 특히 상반기에 국내 판매됐던 제품의 경우 하반기 이후 본격적인 소모품(Tip) 사용 시기가 도래한다. 글로벌 홍보와 마케팅이 이어지고 있다는 점에서 소모품 매출 증가와 이에 따른 이익률 증가가 기대된다"고 말했다.

권 연구원은 "지난해 10월 올리지오 제품의 미국 식품의약국(FDA) 승인 이후 올해 하반기부터 미국 시장을 본격적으로 공략하고 있다"며 "현재까지 약 40대의 올리지오가 미국에서 판매됐고, 다양한 마케팅과 홍보를 통해 하반기 본격적인 미국 매출 성장이 시작될 것"이라고 전망했다.

이어 "올해 올리지오의 브라질 인허가 취득이 예상된다. 동사는 브라질 내 레이저 장비 판매를 통해 이미 브랜드 인지도를 확보한 상황이며, 유통채널도 보유하고 있어 빠른 시간 내 판매가 시작될 것"이라고 덧붙였다.

권 연구원은 "2024년에도 에스테틱 메이저 국가인 미국, 중국 진출이 본격화하며 레이저 장비 역시 매출 성장세가 이어지고 있다"며 "내년 연간 매출액 1757억 원, 영업이익 705억 원으로 전년 대비 각각 40.0%, 38.6% 성장할 것으로 전망한다"고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)