키움증권은 29일 에어부산에 대해 ‘중국 단체 관광 재개에 따른 수혜가 기대된다’며 3분기 들어 역대 분기 최대 실적을 달성할 것으로 전망했다.

이한결 키움증권 연구원은 “에어부산은 2분기 영업이익 339억 원으로 당사 추정치를 상회하는 호실적을 달성했다”며 “수익성 위주의 노선 증편과 부산발 일본 노선의 항공 운임 방어가 주효했던 것으로 파악한다”고 전했다.

이어 “중국 단체 관광이 재개되면서 10월 이후 국내 항공사들의 중국 노선 증편이 시작될 것으로 전망한다”며 “아직 공급 여건은 제한적인 상황이기 때문에 중국 노선의 증편을 위해서 일본, 동남아 노선 등의 조정이 불가피할 것으로 판단한다”고 덧붙였다.

특히 노선 조정 과정에서 일본, 동남아 노선의 공급 감소가 운임 회복세를 이끌며 LCC 업황 피크아웃 우려는 다소 완화될 거란 예측이다.

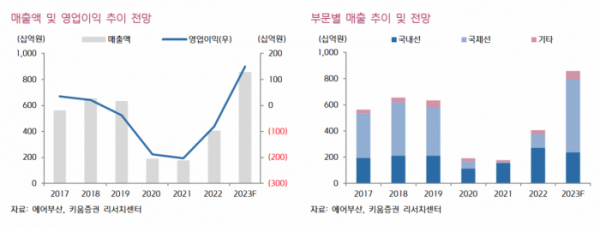

3분기 매출액은 2385억 원, 영업이익은 505억 원으로 각각 전년 동기 대비 102.6% 증가, 흑자전환할 것으로 내다봤다.

이 연구원은 “3분기 들어 성수기 효과에 따라 역대 분기 최대 실적 달성을 기대한다”며 “7, 8월 여름 휴가 시즌과 9월말 추석 연휴 효과가 여행 수요 상승을 이끌며 실적 성장세가 나타날 것으로 전망한다”고 말했다.

이어 “올해 매출액은 8570억 원, 영업이익은 1494억 원으로 각각 전년 동기 대비 111.6%, 흑자전환하며 역대 최대 실적 달성을 기대한다”며 “중국 단체 관광이 재개됨에 따라 올해 10월 이후부터 국내 항공사들의 중국 노선 증편이 본격적으로 시작될 것으로 기대한다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)