(출처=신한투자증권)

신한투자증권은 30일 TYM에 대해 수익성은 개선됐으나 미국향 수요 감소가 지속되고 있다고 말했다. 목표주가는 8000원으로 하향하고 투자의견은 매수로 유지했다.

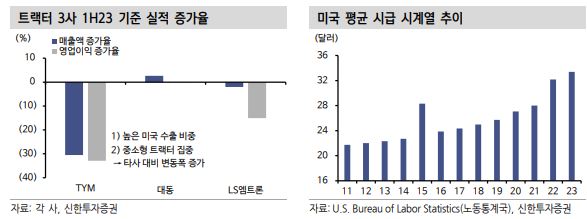

허성규 신한투자증권 연구원은 “2분기 매출액 2437억 원, 영업이익 300억 원을 기록했는데, 수출 관련 운송비 하락 등 비용절감과 함께 상반기 매출총이익률은 28.8%로 전년동기 대비 4.5%포인트(p) 개선됐다”면서 “그러나 금리상승 및 코로나 격리 해제로 미국향 중소형 트랙터 수요가 줄면서 실적 감소세가 지속되고 있다”라고 전했다.

이어 허 연구원은 “트랙터 OEM 비중은 2020년 65%에서 2022년 50%까지 지속 감소하고 있는데 자체 브랜드와 OEM간 마진차이는 크지않다”면서도 “OEM의 경우 고객사 업황에 따라 수주량이 달라지기 때문에 실적 변동성이 높아져 직수출 비중을 늘려 이를 줄여갈 예정”이라고 말했다.

아울러 그는 “올해 북미 중대형 트랙터 시장은 10%, 중소형 시장은 5% 수준의 성장을 전망하는데 취미로 농사를 짓는 사람들이 줄어들면서 중소형 트랙터 수요가 감소한 영향”이라면서 “직수출 비중 확대 및 중대형 트랙터 영업활동 증가와 함께 내년 상반기 가동될 조지아주 공장으로 재도약을 기대한다”라고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)