(출처=대신증권)

대신증권은 30일 CJ CGV에 대해 ‘올해부터 확실히 보여줄게’라며 ‘매수’를 추천했다. 목표주가는 1만3000원을 유지했다.

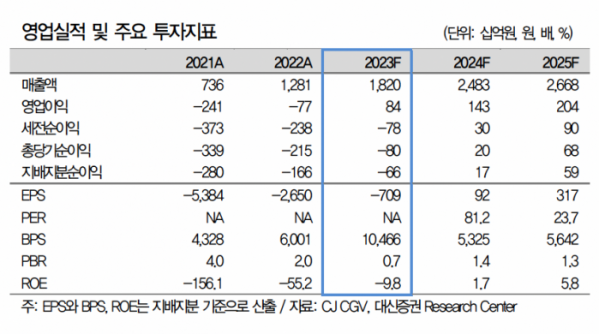

김회재 대신증권 연구원은 “전세계 극장은 정상 운영 중”이라며 “2024년 이익은 2019년의 120%까지 회복될 전망”이라고 전했다.

이어 “CGV의 상반기 영업이익은 17억 원으로 4년만에 흑자 전환했다”며 “상반기 부진했던 중국도 7월은 역대 최대 실적을 달성했다”고 덧붙였다.

특히 차별화된 경험에 대한 수요 증가로 4DX는 올해 역대 최대 매출 및 이익을 달성할 거란 전망이다.

수익성 높은 4DX향 오리지널 컨텐츠(BTS, 임영웅 콘서트 등) 비중은 증가세다. 2019년 0.3%에서 올해 2분기 35.7%로 대폭 늘었다.

김 연구원은 “2017~2019년 한국 영화시장에서 특별관 점유율은 6.5~7.9%”라며 “지난해 이후 21% 조달자금 중 1000억 원을 시설 첨단화에 투자했다”고 전했다.

이어 “CGV는 전관 특별관, 기술 특별관, 신규 고급관 등 극장의 차별화를 시도 중”이라며 “2019년부터 리스 회계 적용으로 당기순이익이 감소했으나 이론적으로는 계약기간의 절반이 지날 경우 오히려 당기순이익이 증가할 것”이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)