DS투자증권, 투자의견 '매수' 유지…목표주가 9300원 상향

DS투자증권은 4일 글로벌텍스프리에 대해 중국인 단체 관광객 유입 재개의 가장 직접적인 수혜가 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 9300원으로 상향조정했다.

김수현 DS투자증권 연구원은 "최근 외국인 판매액이 폭발적으로 증가하는 CJ올리브영의 매출액 성장과 글로벌텍스프리의 매출 성장 속도가 상당히 비례한다"며 "동사는 CJ올리브영을 포함하여 전국 가맹점 9767개를 보유하고 있으며 명동 등 주요 상권 내 시장 점유율 58~60%로 압도적 지위에 있다"라고 분석했다.

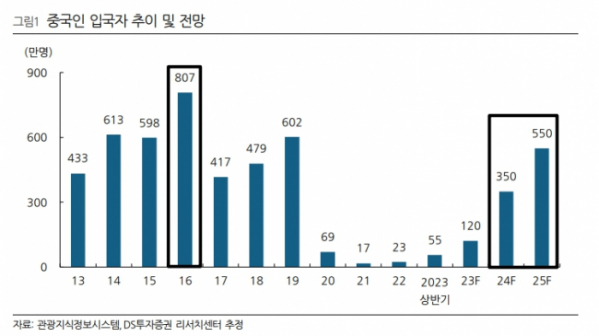

그러면서 "중국인 입국자는 2022년 23만 명, 2023년 120만 명, 2024년 350만 명, 2025년 550만 명으로 추정된다"라고 내다봤다.

김 연구원은 "△중국인과 기타 외국인 1인당 소비액이 각각 1.5배, 2배 이상 증가 △2024년 올림픽이 개최되는 프랑스는 물론 싱가포르 자회사의 안정적 매출과 높은 영업이익률 (약 75%) △정부의 정책 지원(최저 환급 금액 3만 원 → 1.5만 원, 즉시 환급 한도 건별 50만 원 → 70만 원) 등을 실적 추정에 고려할 필요가 있다"라고 평가했다.

이어 "이 경우 보수적으로도 2024년 국내 월평균 매출액은 57억 원, 프랑스 포함 해외 월평균 매출액은 16억 원이 가능하다"며 "2024년 텍스 리펀드 사업 부문의 매출 876억 원(33% YoY), 영업이익 263억 원(53% YoY, OPM 30%)을 전망한다"라고 덧붙였다.

또 김 연구원은 "보수적으로 추정한 중국인 입국자(회복률 40%)기반으로 둔 적정 기업가치는 약 5400억 원, 1주당 9300원"이라며 "다만, 최근 반일 감정 증가로 중국인 단체 관광객의 한국으로 유입이 추정치를 상회할 가능성도 배제할 수 없다"라고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)