10일 국회 정무위원회 소속 국민의힘 김희곤 의원실이 서민금융진흥원으로부터 제출받은 자료에 따르면 올해 상반기 대부업계의 가계신용대출 신규 금액은 6000억 원으로 집계됐다.

하반기에도 이러한 추세라면 올해 대부업계 가계대출 규모는 1조 원대에 그칠 것으로 예상된다. 이는 지난해 대부업계의 가계대출 규모(4조1000억 원)의 4분의1 수준이다.

저축은행도 올해 가계 신용대출을 급격히 줄였다. 상반기 가계대출 규모는 5조8000억 원으로, 지난해 공급 규모(17조2000억 원)와 비교해 확연히 줄었다.

대부업체와 저축은행은 돈을 빌려줄수록 손해를 보는 ‘역마진’을 우려해 대출을 축소하고 있다. 금리 상승으로 조달비용이 급증했지만, 연 20%인 법정최고금리 규제로 수익성이 악화됐기 때문이다. 연체·부도율이 높아지고 있다는 점도 대출 문 자체를 걸어 잠근 이유다.

급전 통로가 막힌 서민들은 최대 수백%의 폭리를 취하는 불법 사금융 시장으로 내몰릴 수밖에 없다. 한국대부금융협회에 따르면 지난해 불법사채 피해 건수는 6712건, 평균 대출액은 382만 원, 평균 금리는 414%로 집계됐다.

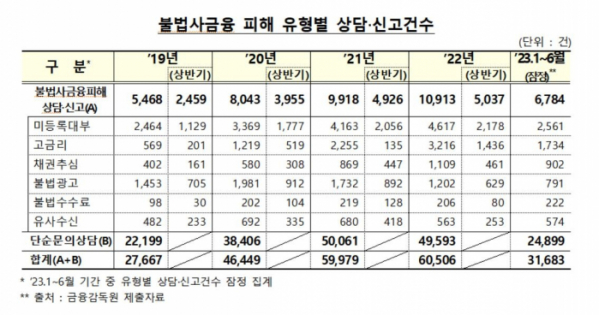

불법 사금융을 찾는 서민이 늘자 피해 건수도 5년 만에 최대치를 기록했다. 이날 금융감독원이 국민의힘 서범수 의원실에 제출한 자료에 따르면 올해 상반기 금감원 불법 사금융 피해신고센터에 상담·신고된 불법 사금융 피해 건수는 6784건이다.

상반기 기준 △2019년 2459건 △2020년 3955건 △2021년 4926건 △지난해 5037건을 뛰어넘으면서 지난 5년 중 가장 많았다.

불법 사금융 피해는 연간 기준으로도 △2019년 5468건 △2020년 8043건 △2021년 9918건 △지난해 1만913건으로 증가했다. 불법사금융 피해는 미등록 불법 대부업체 운영, 법정금리인 연이율 20%를 넘는 고금리 부과, 불법채권추심, 불법광고, 불법 수수료, 유사 수신행위 등에 집중됐다.

올해 상반기 불법 사금융 피해상담·신고 건수 6784건 중 미등록 대부 관련이 2561건으로 최다였다. 이어 △고금리(1734건) △채권추심(902건) △불법광고(791건) △유사수신(574건) △불법수수료(22건) 순이다.

불법 사금융 피해 상담·신고가 늘었지만, 경찰에 의뢰된 수사 건수에는 큰 변화가 없었다. 금감원은 제보와 신고로 수집된 불법 사금융 피해 건 중 내용이 구체적이고 증거 자료가 확보된 경우 경찰에 수사를 의뢰한다.

불법 사금융 특별 근절 기간이었던 2021년에는 수사 의뢰 건수가 731건을 기록했으나 지난해에는 495건, 올해 상반기에는 291건에 그쳤다.

서범수 의원은 “최근 고금리 기조로 제도권 대출이 어려워지자 연이율 5000% 이상의 살인적 고리대금으로 무등록 대부업을 한 불법 사금융 조직이 검거되는 등 국민 피해가 커지고 있다”면서 “불법 사금융 근절을 위한 특단의 조치가 필요하다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)