(출처=NH투자증권)

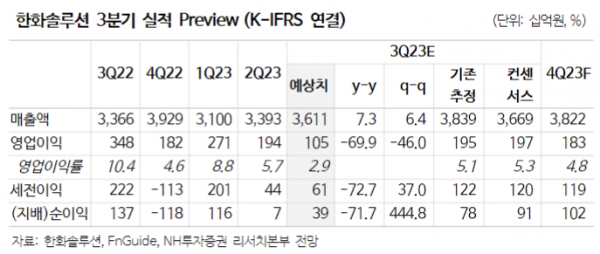

NH투자증권은 12일 한화솔루션에 대해 태양광에 대한 투자심리 약세를 반영해 목표주가를 5만1000원에서 4만5000원으로 하향 조정했다. 투자의견은 '매수'를 유지했다.

최영광 NH투자증권 연구원은 "한화솔루션 주가는 하락을 지속하며 실적 둔화에 대한 우려를 반영하고 있다"면서 "3분기까지 웨이퍼 원가 인식 시차에 따른 수익성 둔화를 예상한다"고 말했다.

최 연구원은 "그러나 낮아진 웨이퍼 가격이 반영되는 4분기부터 모듈 수익성의 반등이 나타날 것"이라며 "기존 2024년 상반기 완공 예정이었던 2기가와트(GW)의 증설을 앞당겨 가동 중임을 고려하면 첨단생산세액공제(AMPC) 규모도 커질 전망"이라고 분석했다.

3분기 매출액은 3조6000억 원, 영업이익은 1047억 원으로 전망됐다.

최 연구원은 "신재생에너지는 영업이익 603억 원을 전망한다"며 "기존 발전사업 매출액 1조 원을 예상했으나 일부 프로젝트 협의 및 매각 지연, 부정적 래깅 효과로 인한 모듈 수익성 하락, 분산형 발전 관련 비용 등으로 영업이익은 전 분기 대비 56% 감소를 예상한다"고 했다.

이어 "기초소재는 부진한 수요로 인해 스프레드 약세가 지속된 영향으로 영업이익 320억 원을 전망한다"고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)