하이투자증권은 18일 SK에 대해 올해 유가상승으로 인해 LNG 트레이딩과 전력부문 수익성이 개선될 전망이라며 투자의견 매수와 목표주가 24만 원을 유지했다. 전 거래일 기준 현재 주가는 15만1900원이다.

이상헌 하이투자증권 연구원은 "주력 자회사인 SK E&S의 경우 호주, 미국, 인도네시아, 중국 등의 지역에 걸쳐 가스전 개발부터 발전소 운영까지 LNG 밸류체인 전반에 걸쳐 사업영역을 구축하고 있다"고 했다.

이어 "SK E&S의 수직계열화된 LNG 밸류체인 측면에서 2006년부터 인도네시아 탱거(Tangguh) 가스전에서 연간 약 50~60만 톤의 LNG를 직도입하여 광양발전소에 공급하고 있으며, 2020년 6월부터는 Freeport LNG 액화 설비를 통해 도입한 미국산 LNG를 보령 LNG 터미널을 거쳐 파주발전소, 위례열병합발전소, 여주발전소 등에 공급하고 있다"고 했다.

무엇보다 유가상승에 따른 LNG 가격 상승으로 2021년 이후 SMP가 강세를 보이고 있는 가운데, 직도입 LNG의 가격경쟁력, 해외 가스전의 채산성 개선 등을 통해 영업이익 규모가 증가하고 있다.

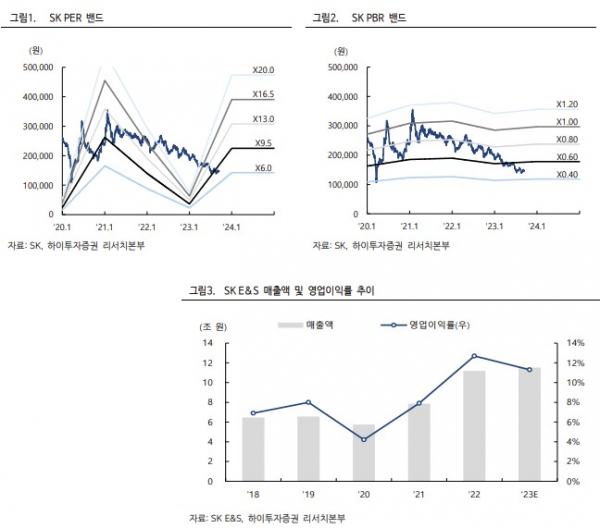

이 연구원은 "특히 지난해의 경우 SK E&S의 LNG 도입가격 및 생산원가 대비 LNG 현물가격이 급격하게 상승함에 따라 수직계열화된 LNG 밸류체인 전반에 긍정적인 영향을 미치면서 영업이익 1조4191억 원, EBITDA 1조9331억 원을 기록했다"고 했다.

그러면서 "올해도 하반기에 여주발전소 가동이 본격화되는 환경하에서 유가 상승으로 인한 LNG 가격 상승이 예상되면서 LNG 트레이딩 및 전력부문의 수익성 개선이 기대된다. 이처럼 유가상승으로 수직계열화된 LNG 밸류체인 히든밸류가 레벨업 되면서 동사 주가 상승 모멘텀으로 작용할 수 있을 것"이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)