메리츠증권은 18일 LG에너지솔루션에 대해 ‘핵심은 미국시장, 여전히 순항하는 중’이라며 최선호주로 ‘매수’를 추천했다. 목표주가는 67만 원을 유지했다.

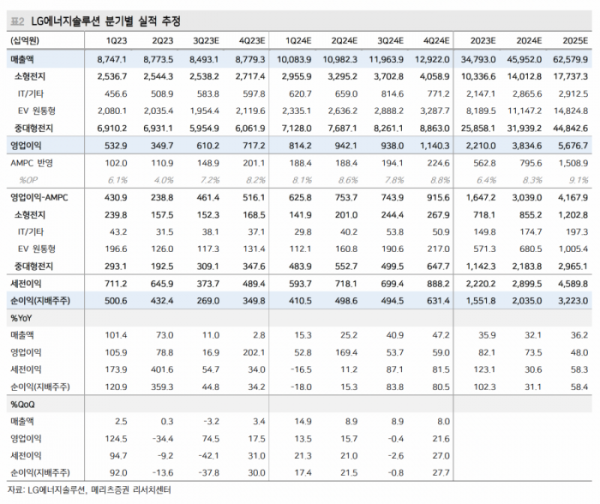

노우호 메리츠증권 연구원은 “3분기 LG에너지솔루션의 매출액은 8조4000억 원, 영업이익은 6102억 원으로 전분기 대비 개선된 수익성을 시현할 전망”이라며 “직전 추정치 대비 변경 사항은 원·달러 환율 상승 효과, 7월부 GM향 Ultium Cells 1공장 가동으로 출하물량 정상화, 투입 원재료 조달비용 감소 효과 등이 반영됐다”고 전했다.

LG에너지솔루션의 북미 사업은 굳건하다는 분석이다. 이차전지 산업에 위축된 투자심리 배경은 유럽권 OEM들의 전기차 경쟁력 약화, 주력 고객사인 테슬라 모델3 하이랜드 출시에 일시적 가동중단, 원통형 전지 출하량 감소 등을 지목했다. 그럼에도 LG에너지솔루션은 미국 시장 사업이 순항 중이란 평가다.

노 연구원은 “하반기 투자 심리를 개선시킬 변수들이 다수 존재한다”며 “올 하반기 분위기 반전의 이벤트는

대형 고객사 신규 수주 확보: 토요타(미국), 포드(JV, 튀르키예) 등, 연말 전후 4680 원통형 전지 양산성 확보로 테슬랴향 판매량 증가 가능성을 제시한다

이어 “LG에너지솔루션은 급변하는 전방 전기차 시장 수요에 맞춰 배터리 Chemistry 다변화 전략을 구사 중”이라며 “그간 주력했던 하이니켈 양극재 탑재계획에서 2026년부터 고전압 미드니켈·하이망간과 LF(m)P 적응으로 선제적으로 시장 대응을 구사할 전망”이라고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)