(출처=이베스트투자증권)

이베스트투자증권은 20일 SK가스에 대해 ‘LNG 사업에 대한 놀라운 자신감’이라며 ‘매수’를 추천했다. 목표주가는 16만4000원에서 18만2000원으로 11% 상향 조정했다.

성종화 이베스트투자증권 연구원은 “LPG 사업도 안정적 성장구조임에도 시장에서 합당한 평가 받지 못하고 멀티플은 장기간 과도한 할인상황으로서 밸류에이션 여력은 언제나 충분한 상태”라고 전했다.

이어 “LNG·LPG 복합 발전, LNG·LPG Optionality 사업 등의 잠재력이 상당히 일리 있고 사측 목표도 현실성이 있다고 판단한다”며 “과도한 멀티플 할인은 상당부분 해소가 필요하다”고 덧붙였다.

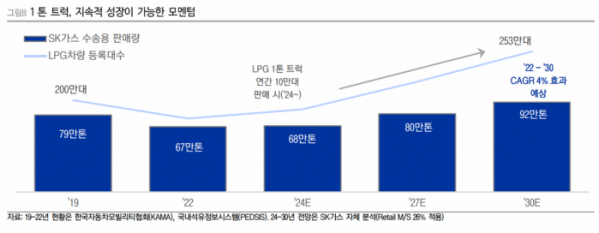

수송용 LPG 시장은 장기 침체였으나 1톤 트럭 시장환경 변화로 성장 잠재력을 확보했다는 분석이다.

성 연구원은 “1톤 트럭 시장은 경유차 비중 94%, LPG차 비중 2%에 불과하나 올해 12월부터 대표 1톤 트럭의 경유모델 생산이 중단된다”며 “내년 1월부터 택배 및 통학차량 용도 경유자동차 신규 등록 금지 등의 시장 환경 변화로 LPG 차량에게 새로운 기회가 올 것”이라고 말했다.

이어 “1톤 트럭 판매는 2022년 기준 경유차 12만대, 전기차 3만대, LPG차 1만대였으나 내년엔 경유차는 사라지고 LPG차 10만대, 전기차 6만대 등의 판매 분포가 예상된다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)