(출처=NH투자증권)

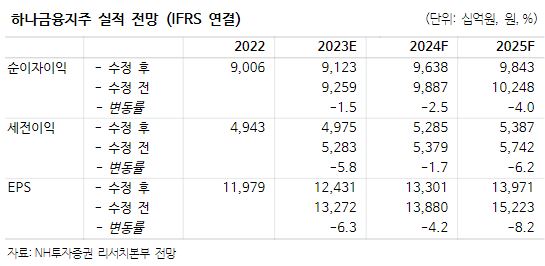

NH투자증권은 30일 하나금융지주에 대해 내년 초 자사주 1500만 주 매입 발표가 예상된다고 말했다. 목표주가와 투자의견은 각각 5만7000원, 매수로 유지했다.

정준섭 NH투자증권 연구원은 “하나금융지주 3분기 지배순이익은 9570억 원으로 시장 컨센서스에 부합했는데, 추가충당금 728억 원, 충당금 환입 453억 원이 있었으며 이외 증권 IB자산 손실 551억 원, 환평가손실 328억 원이 발생했다”면서 “NIM(순이자마진)은 전분기보다 5bp(bp=0.01%)(그룹), 4bp(은행) 하락했으며 핵심예금 감소에 기인했다”라고 전했다.

이어 정 연구원은 “대손충당금은 신용 LGD, 코로나19 관련 추가 충당금 728억 원이 있었으나 금호타이어 관련 환입 453억 원이 상당부분 상쇄됐다”면서 “하나증권 실적 부진이 지속됐으며 3분기는 IB 관련 자산 손실 551억 원이 발생했으며 해외 상업용 부동산 실사에 따라 4분기도 일부 손실 인식이 예상된다”라고 했다.

아울러 그는 “원·달러 환율 상승으로 기업대출 증가에도 CET1비율은 12.7%로 비교적 선방했다”면서 “비록 13%는 하회하지만 경쟁사 수준의 주주환원을 위해 2024년 초 자사주 1500억 원 규모의 매입 발표를 예상한다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)