신한투자증권이 두산퓨얼셀에 대해 내년부터 본격적인 실적 턴어라운드가 시작될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만6000원에서 2만8000원으로 하향 조정했다. 전 거래일 기준 종가는 1만6080원이다.

2일 최규헌 신한투자증권 연구원은 “3분기 전사 매출액과 영업이익은 각각 456억 원, 7억 원(흑자전환)을 기록했다”며 “흑자전환은 큰 폭의 연료전지 주기기 매출액 증가와 장기서비스계약(LTSA)의 수익성 개선에 기인한다”고 했다.

최 연구원은 “외형 성장은 시장 기대치(793억 원)를 충족하지 못했다”며 “높은 금리로 프로젝트파이낸싱(PF) 업황이 여의치 않아 기수주 프로젝트들이 지연되고 있기 때문”이라고 했다.

그는 “올해 신규 수주 또한 100MW 프로젝트 수주 지연 등으로 100~200MW(목표 248MW) 수준에 그칠 것”이라며 “올해 전사 매출액과 영업이익은 각각 3536억 원, 106억 원이 전망되며 올해 가이던스 대비 아쉬운 성적을 거둘 전망”이라고 했다.

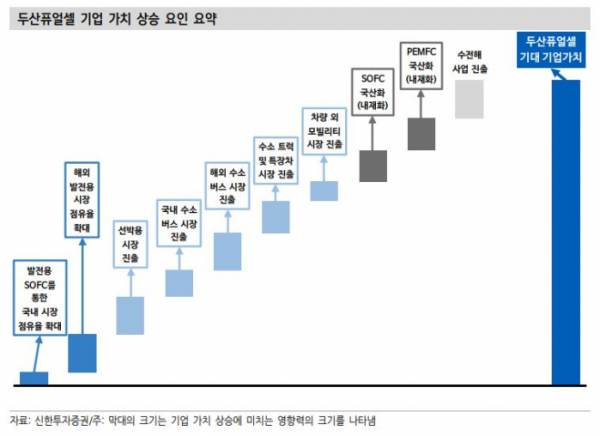

다만 최 연구원은 “상반기에 진행됐던 일반 수소 발전 입찰 시장 1차 입찰에서 약 70MW를 확보하며 경쟁력을 증명해냈다”며 “해당 물량은 올해 4분기 내 수주 가능성이 크다”고 했다.

그는 “높은 국산화율(98%), 빠른 응동력, 긴 수명, 경쟁사 대비 뒤지지 않는 복합 효율 등 강점을 기반으로 2차 입찰에서도 긍정적인 결과를 얻어낼 수 있을 것”이라며 “2차 물량은 빠르면 연내 혹은 내년 1분기 내로 수주가 다 완료될 것”이라고 했다.

최 연구원은 “내년 전사 매출액과 영업이익은 각각 6460억 원, 332억 원을 달성할 전망”이라며 “내년 상반기부터는 청정 수소 발전 입찰 시장이 개설되며, 내년 하반기부터는 분산 에너지 활성화 특별법 시행으로 신규 시장도 기대되기 때문에 신규 수주 규모가 올해보다 증가할 가능성이 농후하다”고 했다.

그는 “중국, 호주, 중동 등 공략을 통한 해외 수주도 기대된다”며 “특히 수소 버스 사업의 경우 내년 저상 버스 출시를 시작으로 본격적인 시장 공략에 나설 것”이라고 했다.

다만 그는 “본업 펀더멘털(기초체력) 개선과 신사업 구체화 고려 시, 외부 요인으로 전반적인 투자심리 악화가 매우 아쉬운 시기”라고 덧붙였다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)