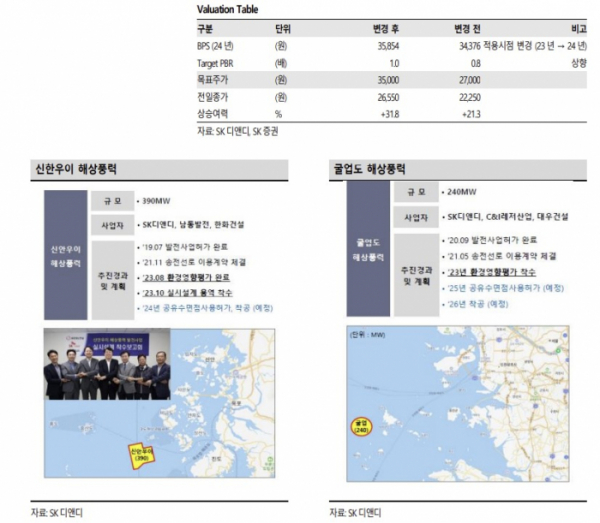

SK증권은 8일 SK디앤디에 대해 해상풍력 발전단지 착공이 가시권에 들어왔으며, 에너지 사업부 인적분할을 반영해 투자의견 매수를 유지하고 목표주가를 기존 2만7000원에서 3만5000원으로 29.63% 상향 조정한다고 밝혔다. 전 거래일 기준 현재 주가는 2만6550원이다.

나민식 SK증권 연구원은 "3분기 매출액 579억 원, 영업이익 -103억 원(적자전환)을 기록했다. 부동산, 에너지 사업부의 공정이 더디게 진행되면서 영업수익이 감소한 와중에 일회성 비용이 발생하면서 적자를 기록했다"고 했다.

사업부별로 부동산은 공정 초기 단계에 있는 생각공장 구로(공정률 14%), 군포 트리아츠(공정률 9%)의 공정률이 더디게 진행되면서 영업수익 인식에 영향을 줬다. 내년부터는 공정이 진행됨에 따라서 실적에 반영될 전망이다.

에너지는 SMP 하락의 영향, 군위풍백 풍력사업 공정이 초기 단계(공정률 17%)에 있어서 영업수익이 감소했다. 군위풍백 풍력사업은 풍력 터빈이 입고된 내년 이후부터 빠르게 후속공정이 진행될 것으로 예상한다.

해상풍력 프로젝트 가시화는 긍정적이다. 지난 8월 해상풍력 개발 과정에서 중요한 관문인 환경영향평가를 완료했다. 굴업도는 내년 하반기에 착공될 것으로 예상된다. 지난 5월 환경영향평가 착수에 들어가 내년에 환경영향평가를 완료한 이후, 2026년 착공될 예정이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)