발행량 급감 vs 보험사 등 중심 본드포워드·스트립 수요 급증에 투기수요 가세

옵션4나 12월 국발계에서 30년물 공급이 단기 해법...내년은 가야 그나마 일부 해소

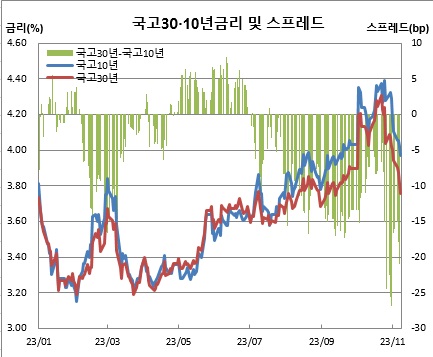

잠시 주춤하는가 싶던 국고채 30년물 강세가 다시 재개되는 분위기다. 이에 따라 국고채 30년물과 10년물간 금리역전폭도 5거래일만에 또 20bp대를 넘어섰다.

9일 오전 9시40분 현재 채권시장에 따르면 국고채 30년물은 6.3bp 떨어진 3.754%를 기록 중이다. 국고채 10년물도 6.3bp 내린 3.967%에 거래되고 있다. 이에 따라 국고채 30-10년간 금리역전폭은 전날과 같은 21bp를 보이고 있다. 이는 1년1개월만에 최대 역전폭을 경신했던 1일(-26.8bp) 이후 다시 20bp대로 접어든 것이다.

채권시장 참여자들은 30년물 강세와 30-10년간 금리역전폭 확대 이유로 한결같이 수급 붕괴를 들었다. 앞서 기획재정부가 발표한 11월 국고채 발행 계획(국발계)에서 국고채 30년물 경쟁입찰 예정물량을 9000억원으로 결정했다. 이는 10월 경쟁입찰 예정물량(2조3000억원) 대비 1조4000억원이나 줄인 것이다.

반면, 연말이 다가오면서 국제회계기준(IFRS·International Financial Reporting Standards)과 이에 따른 지급여력비율(RBC) 확충을 위해 보험사 등을 중심으로 본드포워드(채권 선도거래) 및 스트립채(원금 및 이자 분리 채권) 수요가 급증하고 있다. 특히 스트립채 수요가 늘어나는 것은 원금과 이자가 함께 있는 스트레이트본드보다 듀레이션이 길어 자산듀레이션을 늘리기 용이하기 때문이다. 아울러 30-10년 금리차 변동을 노린 스프레드 거래 주체들의 투기수요까지 가세했다.

채권시장의 한 참여자는 “가장 큰 원인은 11월 국발계에서 발행물량을 너무 많이 줄였기 때문이다. 10월달 장이 좋지 않을때도 실제 시장 수요는 30년물밖에 없었는데 그걸 너무 큰 폭으로 줄이다보니 수급이 완전히 깨졌다”며 “보통 보험사들은 규제비율 등의 이유로 11~12월초까지는 초장기채 수요가 항상 있었다. 이를 고려하지 않고 물량을 크게 조절한 기재부 책임이 상당히 크다”고 말했다.

또다른 채권시장 참여자도 “11월 국발계에서 발행과 바이백을 통해 30년물을 줄여버렸다. 12월(국발계)도 마찬가지 일 것 같으니 강하지 않나 싶다. 보험사들이 30년물을 사서 쟁여두기만 하는 것도 문제다. 좀 강해진다 싶거나 스프레드(역전폭)가 과도하면 매도하거나 교체할 수도 있는데 그 정도 수량이 안나오니 계속 사기만 하는 것 같다”고 전했다.

임재균 KB증권 연구원은 “기재부가 11월 국발계에서 30년물을 확 줄인 영향이 크다. 반면 보험사들로서는 장기선도금리 등을 고려해 부채듀레이션 늘어나는 것에 맞춰 자산듀레이션을 늘려야 하기 때문”이라고 진단했다.

당분간 30년물 강세가 지속되면서 30-10년간 금리 역전폭 해소도 어려울 것이라는 관측이다. 임 연구원은 “30년물 발행을 확 늘려야 하는데 이 경우 전체적인 금리 레벨이 올라갈 수 있다. 금리 역전이 빠르게 해소되긴 쉽지 않아 보인다”고 전망했다.

앞선 채권시장 참여자들도 “옵션4(모집방식 비경쟁인수)에서 30년물을 공급해주거나 12월 국발계에서 30년물 공급을 늘려주는 것 말고는 해결 방법이 없어 보인다. 특별한 대책이 없으면 역전폭이 30bp를 넘어가도 이상하지 않을 것 같다”며 “내년으로 접어들거나 한국은행 기준금리 인하 기대감이 확산해야 금리역전폭이 그나마 좁혀지지 않을까 싶다”고 예측했다.

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/320/200/2101165.jpg)