(출처=하나증권)

하나증권은 10일 한국금융지주에 대해 ‘3분기 견조한 흐름을 지속했다’며 ‘매수’를 추천했다. 목표주가는 7만5000원을 유지했다.

안영준 하나증권 연구원은 “3분기 실적은 브로커리지와 IB 부문 모두 견조한 이익을 기록한 가운데 이자손익 증가와 일회성 비용 감소 등에 힘입어 기대치를 상회했다”며 “금리 상승과 부동산 시장의 부정적인 업황이 이어지고 있음에도 상반기에 이어 양호한 흐름을 이어가고 있다”고 전했다.

이어 “상대적으로 높은 대체자산 익스포저로 향후에도 추가적인 충당금 적립에 따른 이익 훼손 우려가 남아있다는 점은 여전히 부담요소”라며 “하지만 이익 훼손에도 불구하고 타 부문에서의 이익을 점차 늘려나가면서 견조한 실적 흐름을 이어나가고 있다는 점은 긍정적인 요인으로 판단한다”고 덧붙였다.

다만 부동산 업황 악화로 이전과 같은 대체투자 관련 이익 수준을 회복하기에는 추가적인 시간이 필요할 거란 예측이다. 아울러 보유 대체자산에 대한 충당금 적립이나 평가 손실 반영이 끝났다고 보기는 어렵기 때문에 주의할 필요가 있다고 봤다.

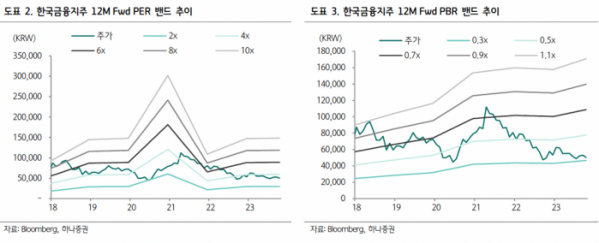

안 연구원은 “현재 주가순자산비율(P/B)은 0.3배대 초반으로 역사적 하단에 위치하고 있는데, 향후 견조한 실적 흐름을 이어가고 대체자산 관련 우려가 완화된다면 충분한 상승여력을 기대해볼 수 있다는 판단”이라고 강조했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)