현대차증권, 투자의견 ‘매수’ 유지…목표주가 9만 원으로 상향

현대차증권이 CJ ENM에 대해 미디어 사업 개선 등으로 내년 실적이 성장할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 8만 원에서 9만 원으로 상향 조정했다. 전 거래일 기준 종가는 7만4100원이다.

14일 김현용 현대차증권 연구원은 “7월 데뷔한 제로베이스원(ZB1)은 두 장의 미니앨범으로 누적 400만 장 이상의 판매량을 거두며, 보이그룹 데뷔 성적에서 압도적인 톱(Top)을 기록했다”며 “ 앨범 3장이 누적되는 내년 하반기부터는 투어에 나설 계획”이라고 했다.

김 연구원은 “라포네 소속 일본 보이그룹들도 나란히 돔 투어에 입성하며 내년 본격적인 공연 스케일업을 예고했다”며 “내년에는 라포네 걸그룹, 아이랜드2 걸그룹 등 두 팀의 아티스트가 더해지며 매출액 7021억 원, 영업이익 603억 원이 전망된다”고 했다.

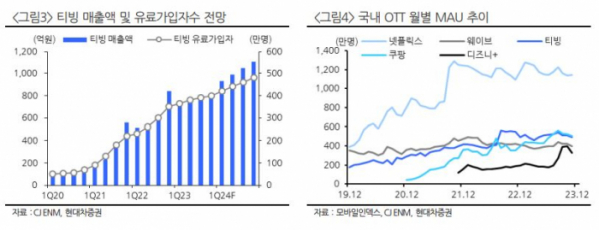

김 연구원은 “티빙은 12월 초 웨이브와의 합병을 위한 양해각서를 체결함으로써, 합병 완료 시 넷플릭스 대비 70~80% 외형을 갖춘 유일한 대항마로 급부상할 전망”이라며 “광고 경기도 성수기인 4분기부터 정상화되며 내년 미디어플랫폼 매출액은 1조3839억 원, 영업이익은 409억 원(흑자전환)을 전망한다”고 했다.

김 연구원은 “피프스시즌은 미국 작가 파업 여파에서 벗어나며 3분기 4편을 딜리버리하였으며 영업손실도 분기 120억 원 수준으로 크게 축소됐다”며 “4분기에도 전분기비 딜리버리 증가가 예상되며 내년 분기 평균 3~4편을 안정적으로 공급할 전망”이라고 했다.

그는 “스튜디오드래곤은 외형 축소가 우려되나, 해외 프로젝트 증가가 매출을 방어하고 판매처 다각화를 통해 수익성 개선을 도모할 계획”이라며 “영화와 드라마의 내년 실적은 매출액 1조5848억 원, 영업이익 276억 원(흑자전환)을 전망한다”고 했다.

김 연구원은 “목표주가 상향은 티빙, 피프스시즌의 적자 축소에 따른 내년 실적 개선을 반영한 점에 기인한다”며 “핵심 투자 포인트는 일본 돔 투어 아티스트 2팀(일본), 탑티어 보이그룹(ZB1) 확보로 엔터사업 위상 강화 확실시, 티빙 합병 추진에 따른 OTT 경쟁력 제고 기대, 피프스시즌 딜리버리 정상화로 미디어 사업 전반의 손익 개선세 예상”이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)