공모 흥행 성공…차입 상환에 165억 늘어난 781억 전액 사용

최근 코스피 상장을 진행 중인 바이오 에너지 중심 리사이클 전문 중견기업 디에스단석이 공모 흥행에 성공하면서 거액의 이자 부담을 덜고 글로벌 자원순환 기업으로 한발 더 나아갈 것으로 보인다.

14일 업계에 따르면 디에스단석은 기관투자자를 대상으로 한 수요 예측이 흥행했다. 이에 따라 공모가 희망밴드인 7만9000~8만9000원 이상인 10만 원으로 공모가를 확정 지었다. 앞으로의 성장 가능성 등 높은 몸값을 인정받은 결과다.

디에스단석은 바이오에너지와 배터리 리사이클, 플라스틱 리사이클 등 3개 사업부를 운영하는 자원순환 전문 기업이다. 바이오에너지 사업부에서는 차량 및 발전, 선박용 바이오연료를 생산ㆍ판매하고 있다.

배터리 리사이클 사업부는 납 자원순환경제시스템을 구축하기 위해 전 세계에서 발생하는 폐납축전지(폐배터리)를 수집하고 재생연(금속 납)을 제조해 국내외 주요 배터리 제조회사에 판매하고 있다. 또 플라스틱 리사이클 사업부는 석유 정제 산업에서 추출한 납사를 기반으로 석유화학산업의 가공 제품에 들어가는 주요 첨가제를 제조ㆍ판매 중이다. 올해 3분기 기준 각 사업부 매출 비중은 각각 70.3%, 21.7%, 8.0%다.

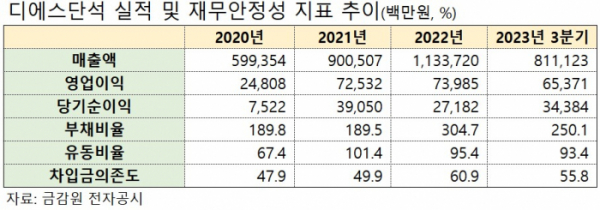

회사는 친환경 에너지 사용 비중이 확대됨에 따라 2020~2023년 3년간 연평균 21.7%의 매출 성장률을 보일 것으로 예상되고 있다. 작년 1조 원대 매출을 돌파했으며 올해는 3분기 누적 매출 8111억 원, 654억 원의 영업이익을 올렸다.

디에스단석이 생산하는 바이오디젤, 재생연, PVC 안정제 등 다양한 제품은 설비 투자가 필수다. 회사가 성장하는 과정에서 디에스단석은 이러한 투자금과 운영자금 확보를 위해 대출 등 타인자본을 활용했다. 그 결과 작년과 올해 차입금의존도는 각각 60.9%, 55.8%로 업종 평균인 24.6% 대비 높은 수준이다. 부채비율 또한 각각 304.7%, 250.1%로 업종 평균을 웃돌아 타인 자본에 대한 높은 의존도를 보인다.

특히 이자율이 높고 상환 기간이 짧은 단기차입금이 많다는 점도 부담 요인이다. 회사 차입금은 2020년 1753억 원에서 올해 3분기 3640억 원으로 급증했다. 이중 단기차입금과 사채는 2096억 원에 달해 회사 측도 상환해야 할 자금 규모가 작지 않은 것으로 판단하고 있다. 다만 이번 공모 흥행으로 채무상환에 쓸 자금이 781억 원으로, 종전보다 165억 원 늘어 차입 부담을 크게 덜 것으로 예상된다.

회사는 지난해 150억 원대, 올해 160억 원대의 이자 비용을 지출했다. 이 탓에 매출액영업이익률과 자기자본순이익률이 업종 평균보다 높음에도 매출액순이익률은 되려 낮았다. 디에스단석은 회사로 순수 유입되는 이 자금을 모두 단기차입금 상환에 쓸 계획이다.

이를 통해 재무구조를 개선, 추가 차입 여력을 확보해 중장기 사업 계획상 필요한 투자자금을 장기 차입 및 사채 발행해 조달할 예정이다. 회사는 내년 상반기까지 수첨바이오디젤(HVO) 전처리 설비 투자에 288억 원, 2025년까지 재활용 리사이클 소재(PCR) 프로세스 설비 투자에 300억 원을 투입할 예정이다. 회사는 이러한 투자와 구매 경쟁력 확보를 통해 글로벌 자원순환 선도기업이 되겠다는 목표다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)